A respeito dos sistemas de custos e suas aplicações no ambiente organizacional, julgue os itens a seguir.

O método do custeio por absorção, que integra os custos fixos ao estoque, diferencia-se do método do custeio variável, que reconhece os custos fixos como despesa do período, devido ao tratamento dado aos custos fixos; no entanto, os lucros apurados por esses métodos para um mesmo período podem coincidir.

A respeito da utilização de sistemas de custos para fins de avaliação de estoques, julgue os itens seguintes.

O método de custeio por absorção é adequado para a apuração de custos dos estoques para fins de elaboração de relatórios societários, mas o sistema de custeio ABC (activity-based costing) não pode ser utilizado para essa finalidade.

Com relação à contabilidade de custos e à utilização de custos para fins gerenciais, julgue os itens que se seguem.

De acordo com o método do custeio por absorção, dá-se o nome de rateio ao procedimento adotado para alocação dos custos que são fixos por unidade produzida.

No desenvolvimento de um novo produto a ser lançado, com grande apelo no mercado consumidor e sem similar disponível, a empresa fez as seguintes anotações referentes exclusivamente a esse produto:

Para atender exclusivamente a todas as anotações (informações) apresentadas acima, o preço de venda a ser praticado pela indústria para esse produto, em reais, deve ser

O custeio por absorção e o custeio variável são dois métodos de custeamento dos produtos. A principal diferença entre

eles é a forma como fazem o custeamento dos produtos.

Nesse contexto, caracteriza distinção entre os dois custeios:

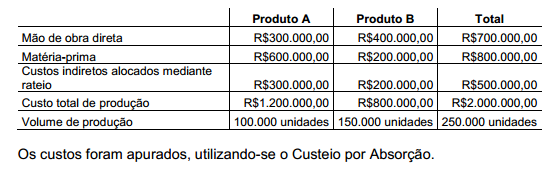

Uma sociedade empresária apresentou no mês de julho de 2013 o seguinte detalhamento da apuração e alocação de custos por produto:

Os custos foram apurados, utilizando-se o Custeio por Absorção. O critério de rateio adotado para alocação dos custos indiretos aos produtos foi:

A contabilidade de custos tem duas funções essenciais: auxiliar no

controle de estoques e fornecer subsídios para a tomada de decisões

gerenciais. Acerca dessas atribuições da contabilidade de custos,

julgue os itens subsequentes.

A diferença entre o valor dos estoques apurado pelo método do custeio por absorção e o valor dos estoques apurado pelo custeio variável é inversamente proporcional à diferença entre os lucros líquidos operacionais apurados de acordo com cada uma dessas metodologias.

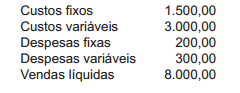

Considere os dados a seguir para resolver as questões de números 61 e 62

Uma determinada indústria, ao final de um determinado período operacional, apresentou as seguintes anotações referentes a um dos produtos de sua linha:

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio por absorção, em reais, é

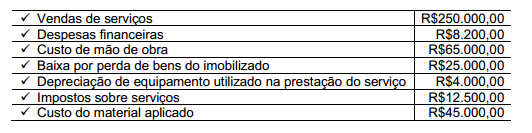

Uma sociedade empresária prestadora de serviços apresentou os seguintes dados no mês de julho de 2013.

De acordo com os dados fornecidos acima, o valor do custo dos serviços prestados corresponde a:

Segundo a NBC T 16.11 do Conselho Federal de Contabilidade, há um método de custeio que consiste na apropriação de todos os custos de produção aos produtos e serviços. Esse método é chamado

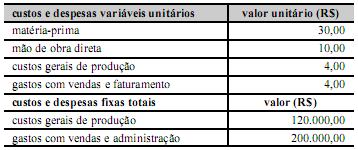

O quadro acima mostra a estrutura de custos e gastos operacionais

de determinada indústria que fabrica um único produto. Todos os

seus custos e gastos estão relacionados nesse quadro. O preço de

venda desse produto é de R$ 100,00 por unidade. Em dezembro de

2011, essa fábrica produziu 20.000 unidades desse produto e

vendeu 15.000 unidades. Com base nessas informações, julgue os

itens subsecutivos.

Em dezembro de 2011, a diferença entre o lucro operacional líquido apurado pelo custeio variável e o apurado pelo custeio por absorção foi igual a 25% dos custos gerais de produção fixos.

Quando uma empresa industrial estiver apropriando todos os gastos realizados no processo de fabricação dos seus produtos, sejam custos fixos e custos variáveis, está utilizando o sistema de custeio:

A Cia. Indústria e Comércio Caçamba fabrica o cigarro Entulho, cujo preço de venda bruto é de $ 100,00 por unidade; a empresa paga comissão de 20% sobre o preço de venda e ainda é tributada em 50% do preço de venda, tendo em vista as iniciativas do governo para desestimular o consumo de produtos como o cigarro Entulho. Além desses desembolsos, os gastos para produção são significativos:

• custo variável (material) = $20,00 por unidade;

• custos fixos são de $50.000,00 por período; • despesas fixas totalizam a $20.000,00 por período. A empresa havia liquidado seus estoques em maio e concedeu férias aos funcionários em junho. No mês de julho, a empresa produziu 20 mil unidades do produto e vendeu 10 mil unidades. A taxa de absorção de custos fixos foi de $ 50.000,00 / 20.000 unidades = $2,50 por unidade produzida. No mês de agosto, a empresa produziu 25 mil unidades e vendeu 15 mil unidades. De maneira uniforme, a Cia Indústria e Comércio Caçamba utiliza o Custeio por Absorção para fins de mensuração de seus estoques e adota a técnica PEPS.

Sendo assim, o valor do lucro líquido do mês de agosto foi de:

Assinale a alternativa que apresenta, corretamente, o método de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos.

Com relação aos diversos aspectos do controle de custos, julgue os itens a seguir.

Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos fixos da entidade está embutido em cada unidade de seus produtos.