O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue os próximos itens.

Os valores gastos com a aquisição de ativos, a depender da capacidade de produção do bem, são contabilizados como custos fixos ou variáveis.

O custeio por absorção pode ser aplicado a partir de diferentes metodologias de acumulação de custos, as quais incluem a produção por ordem de serviços e a produção contínua que, apesar de apresentarem diferenças significativas, também apresentam algumas semelhanças. Essas semelhanças incluem

Para apurar seus custos unitários de produção pelo custeio por absorção, determinada indústria utiliza um sistema de acumulação contínua de custos, controlados por meio da média ponderada móvel. No último período, a indústria trabalhou 200.000 unidades de seu único produto, concluindo 80% delas. As unidades não concluídas estavam 80% acabadas do ponto de vista dos custos de matérias-primas e 40% acabadas do ponto de vista dos custos de conversão. A empresa apurou custos unitários de 12 UM (unidades monetárias) com matéria-prima direta, 4 UM com mão de obra direta e 16 UM com custos gerais de produção.

Nessa situação hipotética, o valor do estoque final de produto semiacabado foi de

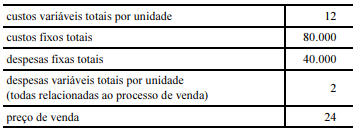

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000 unidades do produto e vendeu 18.000 unidades, não havendo estoques finais de produtos em processo nem estoques iniciais de qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

De acordo com a legislação societária, o montante do estoque final de mercadorias foi superior a R$ 30.000.

Sabendo que a empresa opta pelo lucro real trimestral (RIR/99), o valor para provisão do Imposto de Renda e Contribuição Social sobre o Lucro Líquido no período foi, respectivamente, de:

Comparando o custeio direto com o custeio por absorção,

em períodos de inflação crescente, pode-se considerar que o

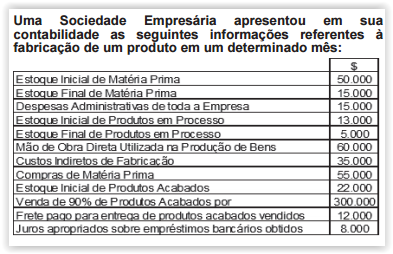

Uma Sociedade Empresária apresentou as seguintes informações relativas à produção do Produto A, no mês de julho de 2017:

Considerando-se apenas as informações apresentadas e utilizando-se o Custeio por Absorção, o Custo dos Produtos Acabados, em julho de 2017, é de:

Custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. São divididos em diretos e indiretos. A classificação de direto e indireto é com relação ao produto feito ou serviço prestado, e não à produção no sentido geral ou aos departamentos dentro da empresa. (Martins – 2010)

Com base nas informações acima assinale a alternativa incorreta.

Uma determinada empresa, em seu processo produtivo, apresenta as informações que seguem: produção mensal, 25.000 unidades; vendas mensais, 20.000 unidades; custos diretos por unidade, R$ 6,00; custos indiretos por período, R$ 80.000,00; despesas incorridas no período, R$ 25.000,00; e preço de venda unitário, R$ 10,00. Considerando essas informações, o resultado do período, com o custo dos produtos calculado pelo custeio por absorção, é um

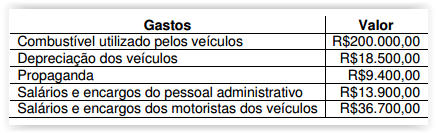

Uma Sociedade Empresária que presta serviços de transporte rodoviário transportou 10.000 passageiros em fevereiro de 2017, em uma determinada rota, e apresentou os seguintes gastos relacionados ao seu volume normal de operação:

Cada passagem é vendida por R$30,00, e a Sociedade Empresária só recebe dos passageiros por meio de cartão de débito ou crédito. Em cada venda de passagem, a operadora dos cartões cobra uma taxa de 4%.

Os veículos somente são utilizados para o transporte de passageiros.

Considerando-se apenas as informações apresentadas e sabendo-se que a Sociedade Empresária adota o Método do Custeio por Absorção, o Custo dos Serviços Prestados por passageiro no mês de fevereiro foi de:

Ao tratar da geração de informações contábeis relacionadas a custos, pode-se classificá-las em gerencial, para decisão, e custos, para precificação de ativos. Quanto aos custos para precificação, a metodologia comumente utilizada é o custeio por absorção. Essa metodologia tem como característica a

Em 1º.7.2016, uma Indústria apresentou os seguintes dados:

- Estoque de 100 unidades de produtos acabados no montante total de R$500.000,00

- Estoque de Matéria-prima no montante de R$200.000,00

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das

200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

No que se refere aos métodos de custeio, julgue os itens subsequentes.

No custeio por absorção, os custos de um produto podem sofrer alterações em função de mudança no volume de produção de outros produtos, provocando distorções relevantes.

Com relação aos métodos de custeio variável e por absorção, julgue os itens que se seguem.

No custeio por absorção, considerada a existência de custos

fixos e respeitada a capacidade de produção da empresa,

quanto maior for o volume de produção, menor será o custo

unitário do produto.

Uma Sociedade Industrial produz e comercializa dois produtos: Produto A

e Produto B.

A empresa adota o método de Custeio por Absorção e faz o rateio dos

Custos Indiretos aos produtos com base na quantidade produzida e

acabada de cada produto no mês.

Com base nos dados apresentados, o Custo Unitário do Produto A

no mês de fevereiro é de: