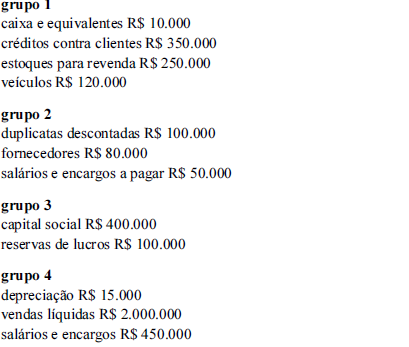

Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Com base nessas informações, julgue o seguinte item.

Se a empresa realizar um crédito em conta do grupo 1, em contrapartida a um débito em contas dos grupos 2 e 4, ela estará representando um fato misto.

Com relação ao campo de aplicação da Contabilidade Pública, analise as afirmativas a seguir e marque ( V) para as VERDADEIRAS e ( F) para as FALSAS. ( ) Engloba todas as entidades governamentais, exceto as sociedades de economia mista. ( ) Engloba todas as entidades governamentais, exceto as empresas públicas. ( ) Engloba todas as entidades governamentais, membros da administração direta e indireta, sem nenhuma exceção. Marque a opção que apresenta a sequência CORRETA.

Sobre os aspectos da Contabilidade Pública, analise as afirmativas a seguir e marque ( V) para as VERDADEIRAS e ( F) para as FALSAS. ( ) O Aspecto Orçamentário atende aos princípios e às normas contábeis voltadas para o reconhecimento, a mensuração e a evidenciação dos ativos e passivos. ( ) O Aspecto Fiscal compreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. ( ) O Aspecto Patrimonial compreende a apuração e a evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal. Marque a opção que apresenta a sequência CORRETA.

Como se denomina, na Contabilidade Pública, o reconhecimento da receita no período em que é arrecadada e o pagamento da despesa nesse mesmo período?

De acordo com a NBC TSP ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, é correto afirmar que

Sobre o Balanço na Contabilidade Pública, analise as afirmativas a seguir. I. A finalidade básica da Contabilidade é o controle contábil. II. A escrituração não é uma técnica contábil. III. Balanço financeiro é o demonstrativo que apresenta os restos a pagar do exercício, computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

Na Administração Pública, pode haver a adoção do regime de caixa e do regime de competência, dependendo se é dado o enfoque orçamentário ou patrimonial. Com relação ao regime utilizado na Administração Pública, considere as afirmativas a seguir.

I. Do ponto de vista orçamentário, o reconhecimento da receita orçamentária ocorre no momento de seu recolhimento.

II. Pelo enfoque patrimonial, o registro da variação patrimonial aumentativa, devido a determinada receita, é contabilizado em função do fato gerador, observando-se os princípios da competência.

III. Do ponto de vista orçamentário, o reconhecimento da despesa orçamentária ocorre na emissão de empenho.

Está(ão) correta(s) a(s) afirmativa(s)

Ter informações disponíveis para os usuários antes que ela perca a sua capacidade de ser útil, obtê-las mais rapidamente pode aprimorar a sua utilidade como insumo para processos de avaliação da prestação de contas, responsabilização (accountability) e a sua capacidade de informar e influenciar os processos decisórios. Este conceito refere-se a qual característica qualitativa da informação contábil presente nos RCPGs?

Uma das características qualitativas, aborda que distorções ou omissões na informação contábil, podem influenciar as decisões econômicas dos usuários. Identifique e marque essa característica nas alternativas a seguir.

Acerca do Regime Contábil na Contabilidade Pública, analise as afirmativas a seguir. I. O regime para lançar a despesa pública é o de competência e, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa. II. As normas de Contabilidade Pública no Brasil prescrevem a utilização do regime de competência para as despesas e regime de caixa para as receitas. III. A Contabilidade Pública adota o regime de caixa para as receitas e despesas. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), para ser útil como informação contábil, a informação deve corresponder à representação fidedigna dos fenômenos econômicos e outros que se pretenda representar. A representação fidedigna é alcançada quando a representação do fenômeno

A elaboração de demonstrativo que apresenta e compara a execução do orçamento com o orçamento previsto é

De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público (NBTC 16), as transações no setor público devem ser reconhecidas e registradas integralmente

O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente. A autonomia patrimonial tem origem na

Em relação aos Regimes Contábeis Aplicados à Contabilidade Pública, é INCORRETO afirmar que: