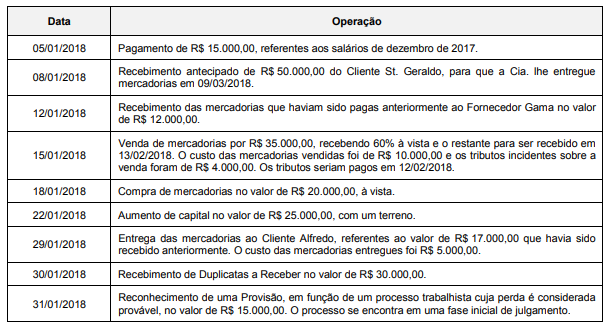

A Cia. Compra & Vende apresentou em 31/12/2017 a seguinte situação patrimonial:

Caixa e Equivalentes de Caixa ............................................................................ R$ 50.000,00

Duplicatas a Receber ........................................................................................... R$ 70.000,00

Adiantamento a Fornecedores (Fornecedor Gama) ............................................. R$ 12.000,00

Adiantamento de Clientes (Cliente Alfredo) ......................................................... R$ 17.000,00

Salários a Pagar ................................................................................................... R$ 15.000,00

Capital Social ....................................................................................................... R$ 100.000,00

Durante o mês de janeiro de 2018, a Cia. Compra & Vende realizou as seguintes operações:

Após o registro das operações acima, o resultado apurado pela Cia. Compra & Vende no mês de janeiro de 2018 foi, em reais,

Em junho de 2017, a Secretaria da Receita Federal, (SPED Escrituração Contábil Fiscal) fez a atualização das Tabelas Dinâmicas e Planos de Contas Referenciais — Leiaute 3.

Dentre as tabelas atualizadas, encontra-se a L100A, que trata do Plano de Contas Referencial — Contas Patrimoniais — Pessoas Jurídicas em Geral.

De acordo com as orientações, contidas na aludida tabela L100A, as contas que registram os juros sobre o capital próprio a receber devem ser classificadas, no Balanço Patrimonial, de acordo com esse plano de contas referencial, no

Segundo a NBC ITG 2002(R1), as demonstrações contábeis que devem ser divulgadas são:

No que se refere a atos e fatos administrativos, julgue o item subsequente.

A aquisição de equipamento em que parte do valor seja paga à vista e o restante, a prazo, sem encargos financeiros relevantes, constitui fato permutativo do patrimônio.

Julgue o próximo item, a respeito do mecanismo de contas utilizado na contabilidade.

Contas podem ser criadas para registros quantitativos monetários ou não monetários, sendo essencial que expressem um fato patrimonial.

Acerca de plano de contas, julgue o item a seguir.

A descrição do mecanismo de funcionamento das rubricas contábeis presentes no plano de contas se faz por meio de um documento complementar.

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

Os juros decorrentes de pagamento em atraso e relativos à compra de mercadorias são registrados na contabilidade do fornecedor em conta representativa de receita financeira com contrapartida na conta clientes.

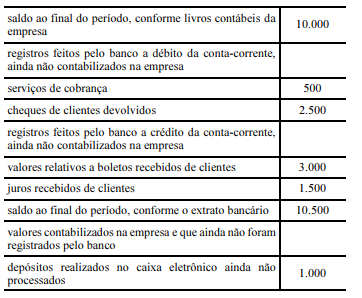

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

Após a conciliação realizada e os correspondentes lançamentos de ajuste, o saldo da conta contábil representativa da conta-corrente mantida no banco em questão será de R$ 10.500.

De acordo com Max Weber, a moderna organização racional da empresa capitalista foi viabilizada pela contabilidade racional. Esse pensamento foi corroborado, na ciência contábil, por Vicenzo Masi, que identificou como objeto da contabilidade

Na Certa Empresa Ltda., o resultado do período foi apurado apresentando um lucro líquido de R$ 60 000,00 em 2016, segundo o regime contábil de caixa. Nesse período, houve a existência dos seguintes fatos contábeis:

1-Os salários de dezembro de 2016, no valor de R$ 24 000,00, já foram quitados.

2-Os juros de R$ 12 000,00, já vencidos no exercício, ainda não foram recebidos.

3-Os alugueis de R$ 14 400,00, referentes a janeiro de 2016, foram pagos em dezembro de 2015.

4-As comissões de R$ 8 600,00, recebidas em dezembro de 2016, se referem ao exercício seguinte.

Baseado apenas nessas informações e após a contabilização dos ajustes pelo Regime de Competência, o lucro líquido do exercício de 2016 passou a ser de:

A fórmula do lançamento contábil, adequado ao fato contábil, relacionado com a compra de mercadorias para estoque, a qual 50% foi paga à vista e os outros 50% ficaram para vencimento daqui a 30 dias, é a:

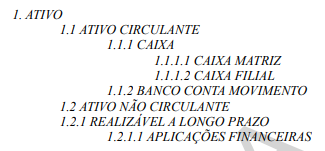

Considere o seguinte extrato de um Plano de Contas codificado até o 4º nível:

Com base nesse extrato, assinale a alternativa que apresenta apenas contas analíticas.,

A folha de pagamentos da empresa Alfa, de abril de 20X1, que será paga em 5 de maio, totalizou R$ 50.000. Em 20 de abril, a empresa fez um adiantamento de salários no valor de R$ 10.000.

Considerando essa situação hipotética, assinale a alternativa que corresponde à contabilização do adiantamento de salários.

Considere a seguinte situação: “Em uma conceituada revista de abrangência nacional foram apresentadas as três versões da embalagem de um creme hidratante, utilizadas durante seus 100 anos de existência. Tal qual seu fundador que acredita que sua empresa terá longa vida útil, o contador tem por premissa que a empresa (entidade objeto de contabilização) terá vida útil indeterminada”. Nesse trecho, extraído da obra do Prof. Natan Szuster, faz-se referência ao(à):

Em relação às contas contábeis, analise as afirmativas a seguir. I. As contas de passivo significam despesas. II. As contas de patrimônio líquido representam capital próprio. III. As contas de ativo representam os bens e direitos. IV. As contas de ativo representam receitas. V. As contas de patrimônio líquido representam exigíveis. Está correto apenas o que se afirma em: