Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

A segregação usual entre ativos circulantes e não circulantes, realizada no balanço patrimonial, pode ser substituída pela apresentação de alguns ativos e passivos por ordem de liquidez, quando tal procedimento fornecer informação mais confiável e relevante sobre tais itens patrimoniais, mantendo-se, para os demais ativos e passivos, o critério tradicional.

Em relação aos atos e fatos administrativos, julgue o próximo item.

Os atos administrativos relevantes, como é o caso de fianças para terceiros, podem, futuramente, modificar o patrimônio da entidade.

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

A conciliação de contas transitórias deve verificar se tais contas apresentam saldo ao final do período de referência.

Julgue o item que se segue, a respeito dos princípios fundamentais de contabilidade.

As demonstrações financeiras devem estar vinculadas a períodos anteriores e subsequentes, em respeito ao princípio da continuidade.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue os itens que se seguem.

Na elaboração da demonstração de fluxo de caixa (DFC) pelo método direto, é facultado à entidade fornecer a conciliação entre lucro líquido e fluxo de caixa líquido das atividades operacionais.

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue os itens a seguir.

Para que um item seja classificado como ativo intangível, o seu custo deve ser mensurado com confiabilidade e os fluxos de benefícios econômicos futuros esperados atribuíveis ao uso desse ativo devem ser gerados em favor da entidade.

O Comitê de Pronunciamentos Contábeis apresenta a estrutura conceitual para a elaboração e divulgação de relatório contábil financeiro. Assinale a alternativa correta que trata sobre a abordagem da referida norma:

Considere um Plano de Contas em que o grupo 4 – RECEITAS segrega, em subgrupos específicos, as receitas de vendas das receitas financeiras, sem aberturas adicionais. Nesse caso, é correto afirmar que se trata de um Plano de Contas codificado até o

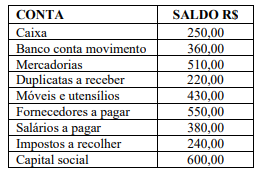

As informações a seguir foram extraídas de um balancete de verificação.

Considere o registro de um fato contábil permutativo envolvendo apenas contas do ativo, no valor de R$ 250,00, e assinale a alternativa correta.

De acordo com o CPC – Estrutura Conceitual, uma informação se justifica como relevante, pelos dois seguintes aspectos:

Empresa toma um empréstimo, em uma determinada instituição financeira, a qual credita o valor desse empréstimo, diminuído dos juros para o período do contrato de 6 (seis) meses. Identifique, nas alternativas disponibilizadas, como esse juro será tratado, por ocasião do registro inicial desse empréstimo.

A NBC TG 26 – Demonstrativos Contábeis, informa que, por ocasião da elaboração de demonstrações contábeis, a Administração deve exercer julgamento acerca da capacidade da entidade manter-se em atividade no futuro previsível. Nesse aspecto, a norma exige a aplicação do pressuposto da:

O processo técnico de correção de um registro contábil realizado com erro na escrituração das entidades é denominado retificação de lançamento.

São formas de retificação de lançamento, EXCETO:

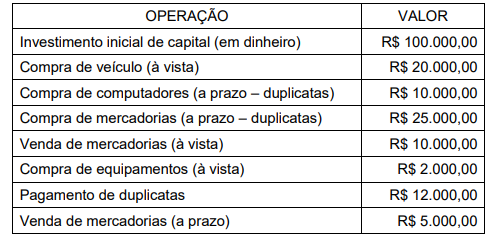

Observe, na tabela a seguir, as primeiras operações da empresa XYZ:

Após esses lançamentos, os valores do caixa e do total do ativo da empresa serão, respectivamente,

No dia 31 de dezembro de 2017, o balancete da Cia. Coisas do Céu era composto pelos saldos das contas conforme descrição a seguir:

Caixa: R$ 200,00

Empréstimos obtidos: R$ 500,00

Capital social: R$ 1.900,00

Equipamentos: R$1.100,00

Estoque de mercadorias: R$ 400,00

Impostos a pagar: R$ 350,00

Bancos: R$ 250,00

Prejuízos acumulados: R$ 300,00

Móveis e utensílios: R$ 500,00

O valor do capital de terceiros da Cia. Coisas do Céu, nesse dia, era de