De acordo com as normas aplicadas à contabilidade pública, quanto à classificação da despesa para fins orçamentários, como se classificam aquelas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital?

Em relação às Despesas Públicas, identifique como verdadeiras “V” ou falsas “F” as seguintes afirmativas:

( ) Despesas com pagamento de juros, comissões e outros encargos de operações de crédito internas e externas constituem inversões financeiras, portanto classificadas como despesas de capital.

( ) Despesas com o pagamento do principal e da atualização monetária ou cambial da dívida pública interna e externa constituem despesas de capital.

( ) O empenho é o segundo estágio da despesa orçamentária, dividindo-se em três modalidades: empenho ordinário, empenho por estimativa e empenho global.

( ) Restos a pagar não processados são despesas empenhadas e liquidadas, porém não pagas pelo órgão público ao prestador de serviço até o término do exercício corrente. Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A respeito das técnicas orçamentárias, julgue o item que se segue.

As movimentações de recursos financeiros entre órgãos e entidades da administração direta e indireta constituem obrigatoriamente receitas e despesas extraorçamentárias.

As despesas do setor público podem ser classificadas como despesas de capital e despesas correntes. De acordo com a Lei nº 4.320/1964, as dotações destinadas à aquisição de imóveis ou de bens de capital que estão em utilização devem ser classificadas como:

De acordo com o MCASP – edição 2.017, a Lei Orçamentária fixa a Despesa Pública autorizada para um exercício financeiro. A Despesa Orçamentária Pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

Sobre esse assunto, analise as afirmativas abaixo:

I. Despesa Orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

II. Dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e recursos transitórios.

III. Para fins contábeis, a Despesa Orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em: Despesa Orçamentária Efetiva, Despesa Orçamentária Não Efetiva e Despesa Mista.

Assinale a altenativa correta.

Assinale a alternativa correta. A classificação institucional da despesa pública orçamentária reflete a estrutura de alocação dos:

“De acordo com a Lei nº 4.320/64, empenho é o ato

emanado de autoridade competente que cria para o

Estado obrigação de pagamento pendente ou não de

implemento de condição. A modalidade de empenho

que é emitido, por exemplo, para a compra de artigos

de escritório e a contratação de serviços de terceiros,

sendo acordado que seu pagamento será realizado em

uma única parcela de valor indivisível, é classificado

como empenho ________________." Assinale a

alternativa que completa corretamente a afirmativa

anterior.

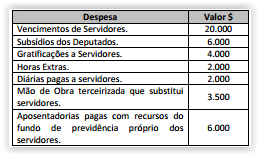

Considerando o demonstrativo a seguir e o que

estabelece a Lei Complementar nº 101/2000 ou Lei de

Responsabilidade Fiscal, pode-se afirmar que o valor

das despesas com pessoal da administração pública

considerado para efeito do limite estabelecido pela

legislação é de: