Quanto a amortização e exaustão, pode-se afirmar:

Ao fazer um levantamento de seu Patrimônio, uma empresa apurou os seguintes valores nas demonstrações contábeis:

- Dinheiro em caixa: R$ 5.000.

- Conta mercadorias: R$ 5.000.

- Maquinário – Bens de uso: R$ 5.000.

- Imóvel para alugar: R$ 10.000.

- Duplicatas a receber: R$ 14.000.

- Empréstimos a receber: R$ 16.000.

- Duplicatas a pagar: R$ 12.000.

- Empréstimos a pagar: R$ 8.000.

Os valores dos créditos da empresa perfazem o montante de:

Em 31/12/2017, determinada empresa apresentava as seguintes informações acerca do Patrimônio Líquido (PL):

Capital Social: R$ 200.000,00;

Reserva Legal: R$ 30.000,00;

Reserva Estatutária: R$ 20.000,00;

Ações em Tesouraria: R$ 10.000,00

Em 2018, essa empresa apurou um Lucro Líquido no Exercício (LLE) no valor de R$ 250.000,00.

Sabe-se que a empresa apresenta a política de destinação do Lucro Líquido do Exercício da seguinte forma:

– Reserva legal correspondente ao estabelecido na legislação societária.

– Reserva estatutária corresponde a 10% do lucro líquido, conforme estabelecido na legislação societária e no estatuto social da empresa.

– Dividendos obrigatórios correspondem a 30% do lucro líquido do exercício, deduzido da reserva legal, nos termos estabelecidos na legislação societária e no estatuto social da empresa.

Com base nas informações apresentadas, essa empresa registrará um valor de dividendos obrigatórios de

Acerca dos critérios de avaliação do ativo, nos termos da legislação societária, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

- As aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos serão classificadas no ativo circulante ou no realizável a longo prazo e serão avaliadas pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

- Os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, serão avaliados pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for maior.

- Os elementos do ativo decorrentes de operações de curto e longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

- A vida útil futura estimada para o Bem é de três anos;

- O valor líquido de venda do Bem é de R$ 120.000,00;

- Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor Recuperável desse Imobilizado no valor de:

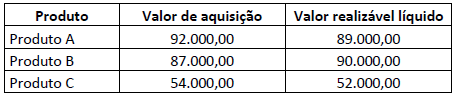

Uma empresa comercial revendia três tipos de produtos. Em 31/12/2019 apurou a seguinte situação sobre o estoque:

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

Uma indústria de ponta adquiriu um equipamento de alta tecnologia e de última geração para adicionar ao seu parque fabril. O equipamento foi adquirido em 1o de fevereiro, mas iniciou sua operação somente em 1o de julho de 2018, uma vez que estava sendo preparado o piso para sua instalação. As informações relativas à aquisição do equipamento são:

• o valor de aquisição do bem foi de R$ 800.000,00, líquido de todos impostos incidentes sobre sua aquisição;

• o valor do frete foi de R$ 15.000,00;

• os custos de preparação de solo, para colocação do bem em funcionamento, foram de R$ 105.000,00;

• a vida útil do bem, estipulada por engenheiros especialistas, foi de 25 anos;

• a depreciação é calculada e contabilizada pelo método linear, no final do mês;

• o valor de realização (ou residual) do bem foi estipulado em 20% do valor de compra líquida, sem frete (CPC27).

Baseando-se nessas informações, assinale a alternativa que contém o valor da depreciação acumulada, em reais, apresentado no balancete em 31/12/2018.

De acordo com a Lei N.º 4.320/64, no Balanço Patrimonial, os créditos e valores realizáveis e as dívidas fundadas deverão ser contabilizados, respectivamente:

As demonstrações contábeis são mais comumente elaboradas segundo modelo baseado no custo histórico recuperável e no conceito da manutenção do capital financeiro nominal. Considerando esses aspectos, assinale a alternativa correta dentre as apresentadas a seguir.

A tabela a seguir apresenta informações que foram obtidas das demonstrações contábeis da Cia. Líquida e da Cia. Duvidosa publicadas em 31/12/2017:

Com base nessas informações, é correto afirmar que a Cia.

A estrutura do Balanço Patrimonial separa o ativo e o passivo em dois grupos, financeiro e permanente, em função da dependência ou não de autorização para a realização dos itens que o compõem. Nesse sentido, independem de autorização orçamentária os itens do

A Entidade Empresarial SOL NASCENTE realizou as seguintes transações comerciais conforme abaixo:

• Em 01.10.2018 adquiriu 200 unidades de mercadorias pelo valor total de R$ 25.000,00.

• Em 18.10.18 vendeu 100 unidades de suas mercadorias pelo valor unitário de R$ 180,00.

• Em 25.10.2018 comprou 80 unidades de mercadorias pelo valor unitário de R$ 130,00.

A SOL NASCENTE utiliza o método PEPS para o controle de seus estoques, considerando que todas as operações estão livres dos impostos recuperáveis, assinale a alternativa correta

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item

Para efeito de inclusão no grupo de resultados de exercícios futuros, as receitas de exercícios futuros devem ser deduzidas dos custos e das despesas a elas correspondentes.

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item

No caso de liquidação, depois que a companhia pagar o passivo exigível, os titulares das partes beneficiárias terão direito de preferência sobre o que restar do ativo, até a importância da reserva para resgate ou conversão

Acerca dos aspectos fundamentais da contabilidade, julgue o item

Se as demonstrações financeiras de determinada entidade forem elaboradas de acordo com as normas contábeis vigentes, o objetivo da contabilidade será atingido, ainda que essas demonstrações não sejam publicadas.