Nos termos da Lei nº 4.320/64, marque a alternativa que não corresponda a um tipo de balanço, no qual os resultados gerais dos exercícios serão demonstrados:

Em março de 2017, um determinado ente público realizou operação de crédito por antecipação de receita orçamentária para atender à insuficiência de caixa, cujo valor do principal foi R$ 150.000,00. Assim, de acordo com as determinações da Lei nº 4.320/1964, o valor de R$ 150.000,00 obtido por meio da operação de crédito por antecipação de receita orçamentária deve ser evidenciado no Balanço

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade do setor público.

I Aprovação da lei orçamentária anual (LOA) no valor de R$ 200.000.

II Lançamento de impostos no valor de R$ 140.000, tendo sido arrecadados 60% desse valor.

III Recebimento de veículo em doação, no valor de R$ 30.000.

IV Empenho e liquidação da folha de pessoal no valor de R$ 80.000 — 70% pagos e 30% inscritos em restos a pagar.

V Recebimento de depósito de terceiros (caução) no valor de R$ 20.000.

Com base nessas informações, assinale a opção correta.

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Defensoria Pública referentes ao exercício financeiro de 2016, em reais.

O resultado financeiro da Defensoria Pública referente ao ano de 2016 foi, em reais, de

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial, pelo Tribunal de Contas do Estado de São Paulo, dos consórcios públicos intermunicipais,

O Balanço Financeiro divide-se, em sua estrutura básica, em ingressos e dispêndios. Os ingressos estão assim representados:

Relacione as Demonstrações Contábeis Aplicadas ao Setor Público, apresentadas na COLUNA I, com o conceito apresentado na COLUNA II.

COLUNA I

1.Balanço Patrimonial

2.Balanço Financeiro

3.Balanço Orçamentário

4.Demonstração do Fluxo de Caixa

5.Demonstração das Variações Patrimoniais

COLUNA II

( )Demonstra as despesas e receitas previstas e realizadas.

( )Evidencia a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( )Evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( )Evidencia, qualitativa e quantitativamente a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público.

( )Demonstra quais foram as saídas e entradas de dinheiro no caixa durante o período.

Assinale a sequência CORRETA.

Se determinada entidade pública empenhar R$ 100 de despesa

orçamentária e inscrever 30% desse valor em restos a pagar, então,

ao se elaborar o balanço financeiro dessa entidade ao final do

exercício, os restos a pagar deverão ser

Considerando-se a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em relação às Demonstrações Contábeis Aplicadas ao Setor Público, assinale a opção INCORRETA.

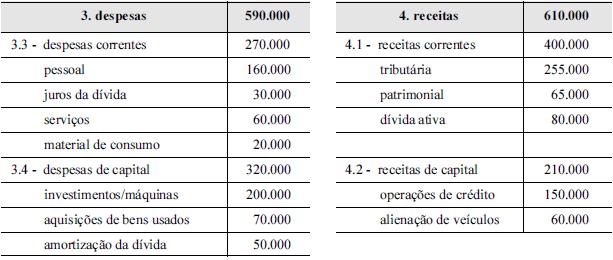

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em

31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos

itens.

Com base nos dados apresentados na tabela, e sabendo-se que houve inscrição em restos a pagar de parte da despesa executada, é possível afirmar que, na elaboração do balanço financeiro da referida prefeitura, a soma dos ingressos e dispêndios extraorçamentários será igual a zero.

Assinale a opção incorreta a respeito da estrutura, conteúdo e forma de apresentação do Balanço Financeiro de que trata o art. 103 da Lei n. 4.320/64.

Em relação aos Balanços Orçamentário, Financeiro e Patrimonial no setor

público, é CORRETO afirmar que:

Em relação às orientações para elaboração do Balanço Financeiro, editadas pela Secretaria do Tesouro Nacional, a forma correta de apresentação dos ingressos e desembolsos é:

Tomando como base o balanço financeiro atualmen- te adotado e publicado pela Secretaria do Tesouro Nacional, assinale a opção verdadeira a respeito dessa demonstração contábil.

Tomando como base o balanço finceiro atualmen- te adotado e publicado pela Secretaria do Tesouro Nacional, assinale a opção verdadeira a respeito dessa demonstração contábil.