No balanço patrimonial, o passivo financeiro corresponde às obrigações correlatas a despesas orçamentárias empenhadas, liquidadas ou não, que ainda não foram pagas; e, aos passivos que não são submetidos ao processo de execução orçamentária, a exemplo das cauções. Considerando conhecimentos necessários para exercer o controle contábil e a conciliação mensal das contas bancárias, bem como para elaborar balancetes e demonstrativos mensais, assinale a afirmativa INCORRETA.

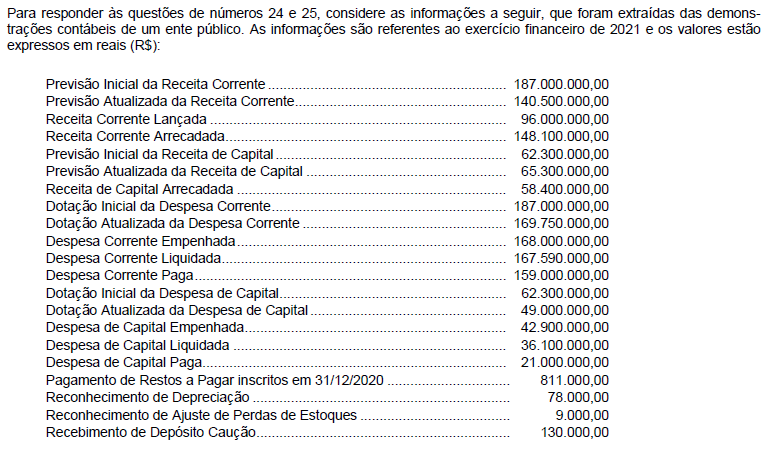

As informações a seguir, cujos valores estão expressos em reais (R$), foram extraídas das demonstrações contábeis de um ente público e são referentes ao exercício financeiro de 2022:

| Previsão Inicial da Receita Orçamentária | 567.500.000,00 |

| Previsão Atualizada da Receita Orçamentária | 798.800.000,00 |

| Receita Orçamentária Arrecadada | 936.100.000,00 |

| Dotação Inicial da Despesa Orçamentária | 567.500.000,00 |

| Dotação Atualizada da Despesa Orçamentária | 655.700.000,00 |

| Despesa Orçamentária Empenhada | 650.100.000,00 |

| Despesa Orçamentária Liquidada | 613.200.000,00 |

| Despesa Orçamentária Paga | 590.000.000,00 |

| Pagamento de Restos a Pagar inscritos em 31/12/2021 | 92.400.000,00 |

| Recebimento de Depósitos Restituíveis e Valores Vinculados | 87.500.000,00 |

| Reconhecimento de Variações Patrimoniais Diminutivas Financeiras | 57.100.000,00 |

| Reconhecimento de Variações Patrimoniais Diminutivas de Uso de Bens, Serviços e Consumo de Capital Fixo | 100.300.000,00 |

| Reconhecimento de Variações Patrimoniais Diminutivas de Pessoal e Encargos | 417.600.000,00 |

| Reconhecimento de Variações Patrimoniais Aumentativas de Impostos, Taxas e Contribuições de Melhoria | 689.800.000,00 |

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

A dívida surge e aumenta sempre que o governo gasta mais do que arrecada. Assim, quando os impostos e demais receitas não são suficientes para cobrir as despesas, o governo é financiado por seus credores (pessoas físicas, empresas, bancos, etc.), dando origem à dívida pública. Assim como o bom uso do crédito por um cidadão facilita o alcance de grandes conquistas (a compra de sua casa própria, por exemplo), o endividamento público, se bem administrado, permite ampliar o bem-estar da sociedade e favorece o bom funcionamento da economia. Especialistas costumam destacar a importante função que o endividamento público exerce ao garantir níveis adequados de investimento e de prestação de serviços pelo governo à sociedade, ao mesmo tempo em que propicia maior equidade entre gerações.

Fonte: https://www.tesourotransparente.gov.br/

A partir do contexto explicado acima, assinale a alternativa que CORRETAMENTE indica uma característica da dívida pública consolidada.

O Balanço Financeiro (BF) é um demonstrativo previsto na Lei nº 4.320/1964, mas cuja estrutura e nomenclatura vêm sendo atualizadas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Ao elaborar o BF de uma entidade pública ao final de um exercício, um contador deve considerar que:

Dentre as demonstrações contábeis aplicáveis ao setor público, temos o __________________________, que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

No Balanço Financeiro de uma entidade do setor público, os restos a pagar inscritos em exercícios anteriores e pagos no exercício são classificados como

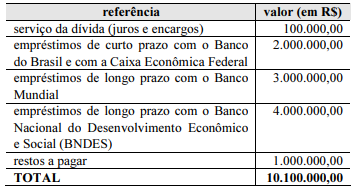

Os seguintes dados referem-se a contas extraídas do balanço financeiro de um hipotético ente público no ano de 2020.

Com relação à classificação da dívida pública nessa situação hipotética, julgue o próximo item.

A dívida fundada desse ente público, no período mencionado, era de R$ 7.000.000,00.

Considere as informações a seguir, relativas ao Balanço Financeiro de X1:

Receitas orçamentárias R$ 6.000,00

Ingressos Extraorçamentários: R$ 1.200,00

Despesas orçamentárias: R$ 5.500,00

Dispêndios extraorçamentários: R$ 1.500,00

Disponível para o exercício seguinte: R$ 2.000,00

Disponível do exercício anterior: R$ 1.800,00

Com base nas informações acima, assinale a alternativa correta com relação ao resultado financeiro do exercício de X1.

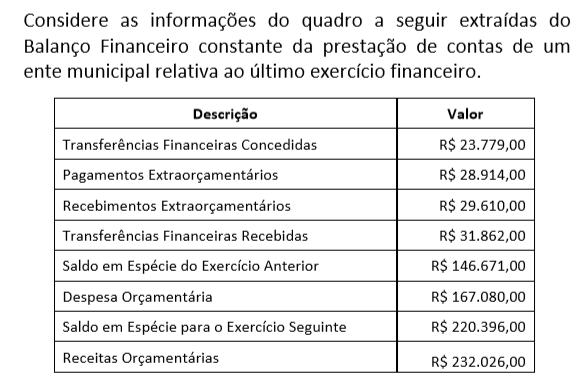

Em relação ao Balanço Financeiro (BF), analise as seguintes informações e saldos, referentes ao exercício de 2021, de determinado ente federativo:

Com base nas informações apresentadas, é correto afirmar que o resultado financeiro, referente ao exercício de 2021, foi de

Com relação ao Balanço Patrimonial, Balanço Financeiro e Balanço Orçamentário, assinale a alternativa incorreta.

A análise dos indicadores econômicos e financeiros representa uma das formas de obtenção de informações sobre a entidade. O usuário da informação contábil definirá qual o aspecto que pretende verificar e será possível direcionar a análise de acordo com seu objetivo. Nesse sentido, analise as afirmações a seguir:

I. Para verificação dos índices de rentabilidade, são utilizadas somente contas do demonstrativo do resultado do exercício.

II. Na análise do endividamento, são utilizadas contas do balanço patrimonial e do demonstrativo do resultado do exercício.

III. A análise vertical verifica a representatividade de cada conta em relação ao total do grupo.

Quais estão corretas?

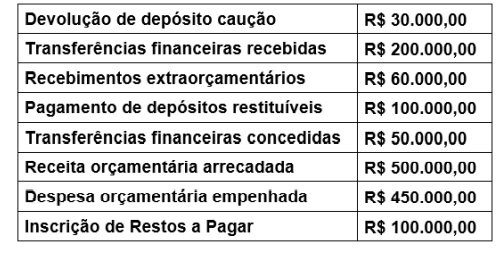

Os seguintes dados referem-se a contas extraídas do balanço financeiro de um hipotético ente público no ano de 2020.

Com relação à classificação da dívida pública nessa situação hipotética, julgue o próximo item.

A dívida flutuante desse ente público, no período mencionado, era de R$ 2.100.000,00.

considere as transações de um ente público municipal ocorridas no exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00 no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada, em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro apurado por meio do Balanço Financeiro do ano de 2021 do referido ente público foi positivo, em R$,

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro apurado por meio do Balanço Financeiro do ano de 2021 foi