O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

o Balanço Financeiro (BF) evidencia as receitas e despesas orçamentárias, bem como ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. Assinale a alternativa correta com relação ao Balanço Financeiro.

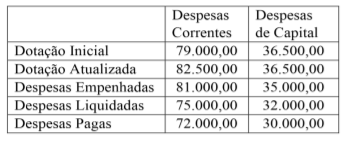

O balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2020, apresentava, entre outros, os seguintes dados (valores em reais):

Com essas informações, pode-se concluir que no balanço financeiro elaborado, na mesma data, o valor evidenciado em uma das parcelas incluídas em “Recebimentos Extraorçamentários” foi igual a:

Acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item seguinte

Quanto à destinação, no balanço financeiro, as receitas e despesas orçamentárias deverão ser segregadas em ordinárias e vinculadas.

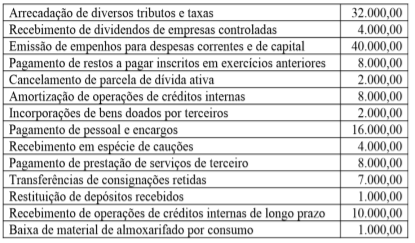

Na contabilidade de uma prefeitura foram registradas as seguintes transações realizadas no exercício financeiro de 2020 (valores em reais):

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

Dentre as transações realizadas por uma prefeitura, durante um exercício financeiro, aquela que será classificada, contabilizada e evidenciada no balanço financeiro elaborado em 31/12, como sendo uma receita extraorçamentária é a referente a:

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue:

O resultado do exercício, apurado no balanço financeiro, pode ser diferente do superavit ou do deficit demonstrado no balanço patrimonial.

Ao final do 1º ano de mandato, a fim de avaliar as receitas e despesas previstas em confronto com as realizadas, o prefeito solicitou um relatório da Secretaria de Finanças, que apresentasse essas informações. Atendendo a solicitação do gestor, a Secretaria apresentou:

O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. Quanto às classes do Plano de Contas Aplicado ao Setor Público (PCASP), refere-se à classe 6, para o preenchimento das informações de execução da receita e despesa orçamentária, bem como pagamento de restos a pagar:

No âmbito da contabilidade aplicada ao setor público, determinado demonstrativo evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. O texto refere-se ao:

O Resultado Financeiro do Exercício é:

Quando o Balanço Financeiro apresenta superávit, isso ocorre em razão do(da):

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) representam o conjunto consolidado e sintetizado das informações econômicas, orçamentárias, financeiras e patrimoniais da entidade pública, com objetivo de retratar a saúde financeira e patrimonial do ente público. Considerando a estrutura de demonstrações contábeis proposta no MCASP, a demonstração contábil que apresenta o detalhamento das receitas originárias e derivadas é o(a):

O Balanço Financeiro demonstra

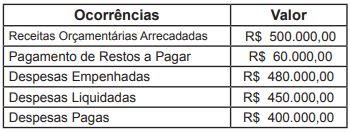

No início do mês de abril de um determinado exercício, após o fechamento dos balanços do exercício anterior, e já considerando a execução orçamentária em curso, foram apuradas as seguintes informações, em reais:

A partir das informações fornecidas, verifica-se que o superávit financeiro líquido, em reais, que pode ser utilizado como fonte de recursos para abertura de créditos adicionais é de