Considere as informações extraídas do Balanço Patrimonial e da Demonstração de Resultados do Exercício da empresa Alfa referentes ao exercício de X2:

Ignorando o efeito dos tributos, o valor pago pela empresa a fornecedores foi, em milhares de reais,

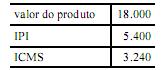

Ao vender determinado produto, uma indústria apurou os valores, em reais, mostrados na tabela acima. Com base nesses dados, julgue o item abaixo.

Considere que o comprador seja uma empresa prestadora de serviços, que adota o regime de tributação pelo lucro presumido. Nesse caso, se a alíquota do COFINS for de 3% e a do PIS, de 0,65%, será contabilizado, no momento da compra, menos de R$ 23.400,00 no ativo da empresa prestadora de serviços.

O valor do prêmio dos seguros de vida vendidos por determinada seguradora foi determinado de modo diretamente proporcional ao produto da idade, em anos, do segurado pela quantia, em reais, segurada, sendo a constante da proporcionalidade a mesma para todos os seguros de vida. Os valores do prêmio dos clientes são reajustados na data de seu aniversário. O prêmio mensal do seguro no valor de R$ 30.000,00 de determinado cliente, por exemplo, passou, a partir do momento que ele completou 30 anos de idade, a ser de R$ 30,00.

Com base nessas informações, julgue o item abaixo.

A quantia segurada por um cliente de 45 anos de idade que paga um prêmio mensal de R$ 100,00 é superior a R$ 100.000,00.

Julgue os itens seguintes, acerca do patrimônio das empresas e dos principais fatos que provocam sua variação.

Uma das condições essenciais para a conceituação de determinado fato contábil como modificativo é que haja permuta de elementos patrimoniais.

A empresa Data Power S.A. apura sobre sua folha de pagamentos administrativa de R$ 100.000,00 o total de 20% de INSS, correspondente a 12% de contribuição da parcela de responsabilidade da empresa e 8% da parcela do empregado. A empresa efetuou a contabilização de R$ 20.000,00 como despesa de INSS no resultado. Ao fazer a conciliação da conta, deve o contador

A partir de 1o de janeiro de 2008, de acordo com as novas normas brasileiras de contabilidade, o prêmio recebido na emissão de debêntures passou a ser contabilizado, na data do fato contábil, como

Por ocasião do encerramento do exercício social/2010, para realizar os registros contábeis da distribuição do resultado do exercício, o contador da sociedade anônima de grande porte, de capital fechado, fez as seguintes anotações em seus papéis de trabalho:

(1) exercício social de 2009

Prejuízos Acumulados, no Balanço Patrimonial = R$ 200,00

(2) exercício social de 2010

Lucro Líquido do Exercício = R$ 1.000,00

Dividendos: omissos no estatuto

Administração: elaborou o orçamento de capital para reter os lucros não destinados, na forma da lei societária, previamente aprovado pela assembleia geral.

Considerando as anotações do contador, a boa técnica contábil e as determinações da lei das sociedades por ações referentes à distribuição do resultado do exercício, o valor do dividendo mínimo obrigatório, em reais, é

Em uma compra à vista de materiais de expediente, o lançamento na escrituração contábil foi feito, equivocadamente, a maior. Considerando a ITG 2000 – Escrituração Contábil, o erro encontrado deverá ser corrigido com um lançamento de:

Analise

I. Ações de companhias abertas adquiridas em Bolsa de Valores sem intenção de permanência devem ser contabilizadas como investimentos temporários.

II. As contas a receber cujo vencimento se dê no curto prazo não devem ser ajustadas a valor presente, mesmo que seu valor seja relevante para a entidade.

III. Aplicações financeiras de alta liquidez e que estejam sujeitas a insignificante risco de mudança de seu valor podem ser contabilizadas como disponibilidades, já que são consideradas equivalentes de caixa.

IV. As contas a receber em moeda estrangeira devem ter seu valor atualizado pela variação da taxa de câmbio.

É correto o que consta APENAS em

A Cia. Porto Feliz detém a propriedade de 20% das ações com direito a voto da Cia. Porto União. No final do exercício de 2011, a investida propôs o pagamento de dividendos no valor de R$ 100.000,00 aos acionistas. A contrapartida do reconhecimento, no Ativo Circulante, dos dividendos a receber pela companhia investidora deve ser registrada

Ao final de cada exercício social, torna-se necessário fazer o encerramento das contas de resultado para apurar o resultado do exercício, de forma contábil.

O encerramento das diversas contas de receitas ou das diversas contas de despesas é feito de uma só vez, mediante a redução dos respectivos saldos a zero, por um lançamento de

A empresa Balxita S.A. possui um terreno grande na capital onde a empresa estava instalada. Como fez a transferência de suas dependências administrativas totalmente para a fábrica, passou a locar para estacionamento de veículos a área. Nessa situação, a empresa deve

Considere que, na aquisição de 40% do patrimônio líquido da empresa Beta, a empresa Alfa tenha desembolsado $ 160.000,00, que o patrimônio líquido contábil de Beta tenha sido avaliado em $ 300.000,00 e que o valor justo dos ativos líquidos, no momento da aquisição, era de $ 70.000,00. Nessa situação, na aquisição parcial de Beta, Alfa realizou corretamente os seguintes lançamentos:

D investimentos em empresas coligadas $ 120.000,00

D goodwill $ 40.000,00

C bancos $ 160.000,00

Julgue os itens seguintes, acerca do patrimônio das empresas e dos principais fatos que provocam sua variação.

A elaboração de um parecer de auditoria sobre a correta aplicação dos princípios fundamentais da contabilidade constitui um fato contábil.

A Cia. Mercúrio inicia em janeiro de 2009 uma pesquisa para desenvolvimento de um protótipo de captação de energia solar. Quando concluído, será patenteado pela empresa. Até junho de 2009, a empresa já havia efetuado diversos gastos com pesquisa no valor de R$ 200.000,00. Após essa data, com o avanço do processo de pesquisa, foi possível definir um critério confiável de controle, acumulação, identificação e registro do Ativo Intangível. No final de 2009, os gastos da empresa com pesquisas totalizaram R$ 280.000,00 e o valor recuperável do intangível incorporado foi de R$ 100.000,00.

Com base nas informações fornecidas, o registro contábil desse evento é: