Em 31.1.2012, uma sociedade empresária efetuou o desconto de duplicatas a receber, que totalizava R$10.000,00, com vencimento para 29.2.201Para efetuar a operação, a instituição estabeleceu o valor de R$300,00 a titulo de encargos financeiros. O registro CORRETO da operação de desconto de duplicatas em 31.1.2012 é:

A escrituração contábil, segundo a ITG 2000 – Escrituração Contábil, deve ser executada:

A Cia Aberta Ltda produz chapas de aço para a construção civil. A empresa está realizando o orçamento anual para o exercício de 2012 e pretende substituir a máquina da marca YXZ, pois tal equipamento está obsoleto, tem baixa produção e gera alto custo de manutenção. Marque a seguir a opção que representa corretamente a tabela orçamentária na qual deverá ser lançado o valor da venda de tal equipamento:

Considere o lançamento abaixo, extraído da escrituração contábil da Cia. Alvorecer:

Esse lançamento está

Considere que determinada companhia metalúrgica fabricante de

artefatos para cozinha tenha adquirido cinco toneladas de chapas de

aço pelo valor de R$ 250.000,00, a serem pagos em trinta dias.

Com base nessa situação, julgue os itens subsequentes.

Caso a transação esteja isenta de impostos, o evento será adequadamente representado na contabilidade por um lançamento de primeira fórmula.

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Um cliente solicitou serviço a uma empresa, que devia ser prestado em período posterior, pagando um sinal antecipadamente. Nessa situação, o lançamento contábil correspondente, que deve ser efetuado pela empresa, será o registro do débito e do crédito em contas patrimoniais.

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Os lançamentos de encerramento de contas de resultado foram realizados ao final de um período contábil. Nessa situação, as contas de receitas, de despesas e de custos deverão ser zeradas em contrapartida com uma conta de apuração de resultado do exercício.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

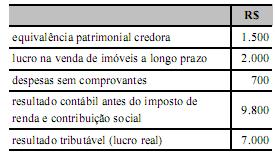

Para calcular os tributos correntes e diferidos imposto de renda e contribuição social sobre o lucro no ano de 2010, uma empresa, após a apuração do resultado, obteve os seguintes dados.

Nessa situação, considerando uma alíquota hipotética de 20% para o imposto de renda e para a contribuição social sobre o lucro, a empresa deverá reconhecer uma despesa de imposto de renda e contribuição no valor de R$ 1.800,00 e creditar R$ 1.400,00 em uma conta de obrigações fiscais correntes e R$ 400,00 em uma conta de obrigações fiscais diferidas no exercício de 2010.

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

Suponha que, em decorrência da aplicação do critério da avaliação a valor justo, tenha havido aumento no valor de um bem do ativo. Nesse caso, a contrapartida desse aumento será computada como reserva de reavaliação, um subgrupo do patrimônio líquido.

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

Empréstimos por arrendamento financeiro de bens e provisão para previdência complementar normalmente são classificados no passivo não circulante.

Com relação a inventários e procedimentos de mensuração de

estoques, julgue os próximos itens.

O seguinte lançamento contábil deve ser empregado por empresa comercial no registro das aquisições de mercadorias a prazo, independentemente do tipo de inventário utilizado por essa empresa.

D compras

C fornecedores

Com relação a fatos contábeis e respectivas variações e avaliações dos componentes patrimoniais, julgue os itens a seguir.

Considere que uma empresa tenha apresentado saldo de imposto a recuperar de R$ 40.000,00 e saldo de imposto a pagar de R$ 23.900,00. Nessa situação, ao registrar a compensação tributária, para a finalidade de quitação de impostos a pagar de créditos inscritos em períodos anteriores, a empresa debitará a conta de imposto a recuperar e creditará a conta de impostos a pagar.

Em 20 fev. 2011, a Companhia N. S/A registrou a nota fiscal de serviços, emitida pela C. Ltda., referente ao contrato de prestação de serviços de consultoria contábil e fiscal, no valor de R$ 20.000,00, com vencimento para o dia 28 fev. 2011. Considerando-se as determinações societárias e fiscais (Imposto de Renda), o registro contábil feito no dia 20 fev. 2011, pela Companhia N. S/A, em reais, foi

Uma empresa produz componentes para televisores LCD. Para conquistar o mercado, ela oferece aos seus clientes uma garantia de um ano para o funcionamento dos componentes que vende.

Devido a esse procedimento, ela deve registrar o valor provável a ser gasto com essa garantia na conta

Uma determinada empresa adquiriu uma máquina para seu parque fabril por meio de arrendamento mercantil, assumindo todos os riscos e todos os benefícios inerentes. Assinale a opção que apresenta a CORRETA forma de contabilização.