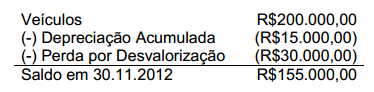

Uma sociedade apresentou a composição dos seguintes saldos de um item do Ativo Imobilizado em 30.11.2012:

No mês de dezembro de 2012, a empresa vendeu este item, a prazo, por R$176.000,00, para recebimento em uma única parcela, com vencimento em 15 meses e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando a incidência de tributo sobre esta transação, o lançamento da venda e baixa do item provocará um impacto líquido nas contas de resultado de:

Em relação às informações relativas à riqueza criada e sua distribuição apresentada na Demonstração do Valor Adicionado de uma empresa industrial, assinale a opção INCORRETA.

Uma sociedade empresária adquiriu dois terrenos por R$50.000,00 cada um. Na transação, a sociedade emitiu cheque de 20% e aceitou uma duplicata do restante da dívida com vencimento para o fim do mês da operação. No dia seguinte, a empresa aceitou vender um desses terrenos por R$60.000,00, recebendo apenas um cheque de 40% e a promessa de receber o restante em 45 dias. Contabilizando-se as operações de aquisição, venda e baixa do imobilizado indicadas, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em:

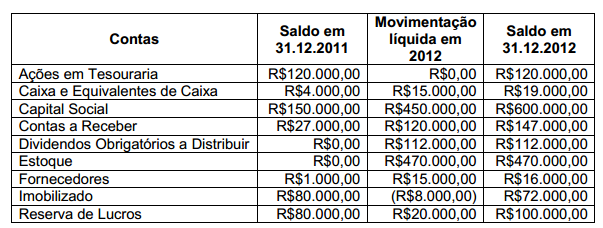

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2012:

O saldo, em 31.12.2012, do Patrimônio Líquido, apresentado na Demonstração da Mutação do Patrimônio Líquido, é de:

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

A amortização de dívida com desconto é evento que provoca os seguintes impactos no patrimônio da entidade que efetuou o pagamento: crédito em conta de disponibilidades, débito em conta de passivo e débito em conta de resultado pelo reconhecimento de despesa financeira.

Uma das possíveis taxas a ser utilizada para realização do ajuste a valor presente de ativos e passivos é a taxa

Considere as seguintes informações para responder às questões

de números 56 a 58.

O Balancete de Verificação da Cia. Aldrovandis em 31/12/X1

apresentava os seguintes saldos nas contas: Depósitos Bancários

$ 5.000; Reservas de Lucros $ 3.250; Fornecedores $ 82.000;

Duplicatas a Receber $ 28.550; Capital $ 170.000; Imóveis

$ 92.000; Empréstimos $ 55.300 e Mercadorias $ 185.000.

Considere, onde cabível, contas de curto prazo para assinalar a alternativa correta.

A empresa Crédito Bom S.A. é uma companhia de capital aberto e, em 01/01/2012, adquiriu um caminhão por meio de arrendamento mercantil financeiro, para ser pago em 3 prestações anuais iguais de R$ 63.635,47 cada, vencendo a primeira em 31/12/2012. Se a empresa tivesse adquirido o caminhão à vista teria pagado R$ 183.000,00. Sabendo que o valor presente das prestações é de R$ 180.000,00 e que a taxa efetiva de juros é de 3% ao ano, a empresa Crédito Bom S.A. reconheceu

Considere os seguintes registros:

A: entrada de imóvel recebido em doação;

B: entrada de veículo adquirido a vista;

C: apropriação de despesas de água, luz e telefone;

D: ingresso de recurso decorrente de convênio;

E: lançamento de tributo a receber.

A partir desses registros e com base na perspectiva das variações

patrimoniais, julgue os itens subsequentes.

Os registros A, B e E demonstram variações patrimoniais aumentativas, uma vez que aumentam o patrimônio líquido da entidade.

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

A aplicação de valores excedentes de caixa em títulos públicos é fato meramente permutativo, que não provoca efeito imediato no patrimônio líquido da entidade que realizou o investimento.

Os dividendos distribuídos e pagos por empresa controlada há mais de 10 anos são registrados como débito de Caixa e têm como contrapartida um crédito na conta

Uma sociedade empresária recebeu por meio de cobrança bancária de clientes em 30.6.2013 duplicatas vencidas desde 31.5.2013, no valor de R$120.000,00 com juros de 10% de seu valor. O registro CORRETO desta operação de recebimento é:

A empresa Inovação S.A. fez um novo investimento em uma nova unidade de negócios, no nordeste brasileiro, no valor de R$ 1.000.000,00. Após um ano de funcionamento houve alagamento na região e inundação da fábrica. O valor contábil da unidade de negócios, neste momento era de R$ 900.000,00, já considerando as perdas e gastos com recuperação. Seu valor de venda apurado, mediante propostas formais de interessados a comprá-la, apresentava valor médio de R$ 1.500.000,00 e o valor do fluxo de caixa descontado da unidade sugeria a recuperação do valor de R$ 800.000,00. Neste caso a empresa deverá

A contabilidade da Empresa Comercial Ltda.registrava, em 30/09, um saldo na conta Duplicatas a Receber, um saldo no valor de R$ 27.000. Durante o mês de outubro foram realizadas as seguintes operações:

Sabendo-se que, das vendas efetuadas no período, 60% foram realizadas a prazo e que o Banco S/A devolveu à Empresa no final do mês duplicatas que não foram liquidadas, o saldo da conta Duplicatas a Receber, em 31/10, era igual a:

A Comercial Planalto do ABC Ltda. adquiriu um veículo para seu uso próprio por R$ 30.000, com uma entrada de 60% e financiando o restante em cinco parcelas iguais e sucessivas. Para realizar a contabilização dessa operação, através de um único lançamento, deverá ser utilizado a seguinte fórmula: