Julgue os itens seguintes, referentes aos fatos contábeis e às

variações patrimoniais deles decorrentes.

A depreciação contábil impacta negativamente o resultado da empresa e tem como contrapartida o reconhecimento de um passivo no balanço patrimonial.

“Uma empresa adquiriu uma mina de carvão por $ 660.000. Os gastos com pesquisa e estudos geológicos realizados na mesma época totalizaram $ 180.000. Para fins do cálculo da exaustão, o valor a ser considerado na base de cálculo é ______________.” Assinale a alternativa que completa corretamente a afirmativa anterior.

Uma Sociedade Empresária tem por política substituir cada máquina utilizada na produção após 5 anos de uso. Para uma determinada máquina adquirida em julho de 2016, foram apuradas as seguintes informações de vida útil: - Vida útil média informada pelo fabricante 15 anos - Durabilidade média apurada pelas publicações técnicas especializadas 12 anos Existe, na legislação tributária vigente, a possibilidade de se utilizar um período de 3 anos para depreciação, independentemente do real tempo de uso da máquina pela Sociedade Empresária. Considerando-se os dados informados, e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, a vida útil da máquina a ser adotada, para fins de registro contábil da depreciação, será de:

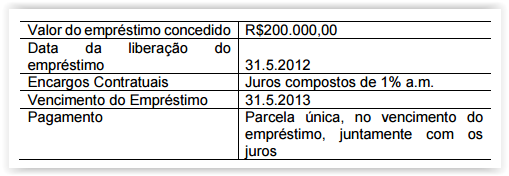

Em uma questão judicial envolvendo a cobrança de uma dívida, o Perito Contador foi chamado a calcular o saldo devedor de um empréstimo com os seguintes dados:

O devedor realizou duas amortizações parciais sendo a primeira de R$50.000,00 em 31.5.2013 e a segunda de R$60.000,00 em 31.5.2016.

Para fins de análise da questão, um dos quesitos formulados pelo Juiz indagava qual o saldo final em 31.5.2016, com aplicação dos encargos contratuais até o vencimento, e juros simples de 1% ao mês calculados sobre o saldo da dívida em 31.5.2013, para o período seguinte.

Com base nos dados apresentados, o valor a ser informado em resposta ao quesito formulado é de aproximadamente:

As Normas Brasileiras de Contabilidade estabelecem a necessidade de equilíbrio entre o custo e o benefício como a limitação de ordem prática, ao invés de uma característica qualitativa, equivalendo a dizer sobre os benefícios decorrentes da informação devem exceder o custo de produzi-la. Entretanto, a avaliação dos custos e benefícios é, em essência, um exercício de julgamento.

Na prática, é frequentemente necessário um balanceamento entre as características qualitativas. Geralmente, o objetivo é atingir um equilíbrio apropriado entre as características, a fim de satisfazer aos objetivos das demonstrações contábeis. A importância relativa das características em diferentes casos é uma questão de julgamento profissional.

Nesse sentido, alguns profissionais da Contabilidade pública têm considerado como ativo permanente os bens que atendam as duas premissas, a saber:

I. A durabilidade seja superior a dois anos, nos termos da Lei n 4.320/64;

II. O valor unitário não ultrapasse o montante determinado ou prazo de vida útil que não exceda a um ano.

Tal critério, entretanto, precisa ser repensado, vez que para a ciência contábil deve prevalecer a ideia de ativo como elemento voltado para a geração de fluxos de caixa futuros e não em função da durabilidade, do valor ou do prazo de vida útil.

Por outro lado, mesmo no caso de sua irrelevância para a geração de benefícios econômicos ou prestação de serviços, será possível estabelecer regras de controle que estabeleçam o registro e contabilização de bens de pequena monta que, desse modo, seriam incorporados ao ativo. Entretanto, simultaneamente , tais bens seriam totalmente depreciados ou amortizados no próprio ano de aquisição ou produção (no valor de R$ 6.000,00), aparecendo nas demonstrações contábeis e de resultado da seguinte forma (imagine uma receita total no período de R$ 20.000,00):

A empresa Manutenção S.A. alterou seu método de depreciação em todos os exercícios, nos últimos três anos. É correto afirmar que

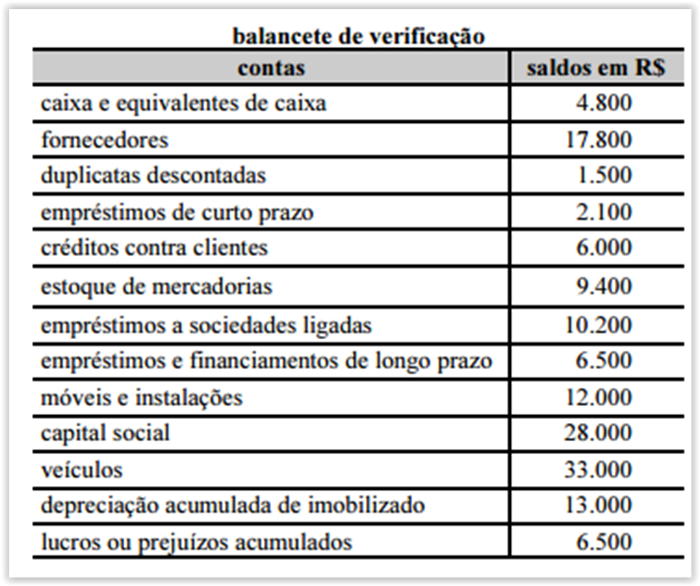

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue os próximos itens.

A conta depreciação acumulada de imobilizado, cujo saldo é aumentado por lançamentos a crédito, tendo como contrapartida uma conta de despesa de depreciação, é retificadora do ativo imobilizado.

O custo de aquisição de um equipamento foi R$ 6.000.000,00 e o pagamento foi realizado à vista. A aquisição ocorreu em 30/06/2014, a empresa definiu sua vida útil em 7 anos e o valor líquido de venda do equipamento no final do 7° ano foi estimado em R$ 3.060.000,00. Sabe-se que, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação e, no final de 2015, realizou o teste de redução ao valor recuperável para o equipamento (teste de impairment). Os valores obtidos em 31/12/2015 para a realização do teste para o equipamento foram os seguintes: - Valor justo líquido das despesas de venda = R$ 5.200.000,00. - Valor em uso = R$ 5.300.000,00. O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2015 foi, em reais,

Uma Sociedade Empresária adota o Método de Depreciação Linear, de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO.

As características do Ativo Imobilizado da empresa estão apresentadas a seguir:

- Valor de compra R$1.600.000,00

- Vida útil 20 anos

- Valor residual R$160.000,00

Considerando-se os dados apresentados, a depreciação acumulada e o valor contábil do Ativo Imobilizado ao final do quinto ano de disponibilidade para uso são, respectivamente:

Uma prefeitura adquiriu dez ambulâncias, no valor total de R$660.000,00.

Após um estudo, decidiu-se por realizar a depreciação utilizando-se o Método da Soma dos Dígitos na forma decrescente, pois esse método reflete o padrão em que os benefícios econômicos futuros e o potencial de serviços dessas ambulâncias serão consumidos pela prefeitura.

Informações:

- As ambulâncias entraram em operação imediatamente à sua chegada, ocorrida no dia 2.1.2014.

- A vida útil dessas ambulâncias é de 4 (quatro) anos.

- Foi determinado um valor residual das 10 (dez) ambulâncias, em um total de R$132.000,00.

Com base nas informações acima, o Valor Líquido Contábil, ao final do terceiro ano, será de:

A respeito da mensuração de ativos e da aplicação dos seus

respectivos procedimentos patrimoniais, julgue os itens que se

seguem.

No cálculo da depreciação, todos os componentes de um item

de ativo de infraestrutura devem ser agrupados.

A depreciação é uma estimativa do desgaste do bem, podendo ocorrer casos em que ele esteja totalmente depreciado e ainda tenha condições de produzir ou possuir valor de revenda no mercado. O bem pode ser depreciado a partir do período em que ele foi posto em funcionamento. Assinale a alternativa em que é vedada a dedução da despesa de depreciação ou exaustão.

Considerando que a mensuração, o registro e a evidenciação dos

fatos contábeis refletem diretamente no patrimônio das empresas,

julgue os itens subsequentes.

A redução do valor residual de um ativo imobilizado

proporcionará aumento da cota de depreciação mensal desse

ativo, caso sua vida útil seja mantida inalterada.

De acordo com a NBC T 16 – Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público, especificamente à Depreciação, Amortização e Exaustão, julgue

os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a

opção CORRETA.

I. Depreciação é a redução do valor dos bens tangíveis pelo desgaste ou

perda de utilidade por uso, ação da natureza ou obsolescência.

II. Valor residual é o montante líquido que a entidade, com razoável

segurança, espera obter por um ativo no fim de sua vida útil econômica,

deduzidos os gastos esperados para sua alienação.

III. Amortização é a redução do valor aplicado na aquisição de direitos de

propriedade e quaisquer outros, inclusive ativos intangíveis, com

existência ou exercício de duração limitada, ou cujo objeto sejam bens de

utilização por prazo legal ou contratualmente limitado.

IV. Valor líquido contábil é o valor do bem registrado na Contabilidade, em

determinada data, deduzido da correspondente depreciação,

amortização ou exaustão acumulada.

A sequência CORRETA é:

Determinada indústria que opera com uma estimativa de

valor residual de 10% para todos os itens de seu imobilizado

produtivo adquiriu um maquinário produtivo por R$ 200.000.

A depreciação é realizada pelo método de unidades produzidas e a

capacidade produtiva da máquina foi estimada em 2 milhões de

peças. No primeiro e no segundo exercícios sociais, essa máquina

produziu 250.000 peças/ano; no terceiro ano, a produção da

máquina foi de 300.000 peças. Toda a depreciação foi

adequadamente contabilizada, de acordo com a competência

contábil.

De acordo com essa situação hipotética, o valor contábil líquido da

máquina ao final do terceiro ano de atividade, em reais, foi de