Uma Sociedade Empresária adquiriu um equipamento, por R$25.000,00, para uso em suas atividades. Para deixá–lo em condições de uso, foi necessário gastar mais R$1.500,00.

O equipamento ficou pronto para uso no dia 2.1.2014, e a empresa estima usar o equipamento por 5 anos.

O valor residual é estimado em R$2.500,00, para qualquer método de depreciação adotado.

A vida útil estimada do equipamento é de 12.000 horas. O equipamento tem capacidade para produzir 8.000 unidades de produto.

O equipamento foi utilizado durante todo o ano de 2014; operou por 2.600 horas; e produziu 1.800 unidades.

Com base nos dados acima, é CORRETO afirmar que a despesa com depreciação, no ano de 2014, foi de:

Uma Sociedade Empresária adquiriu, em 30.11.2014, uma máquina por

R$39.000,00. Para deixar a máquina em condição de funcionamento, foi

necessária a instalação, que foi feita pelo vendedor, sem custo adicional, em

31.12.2014. A vida útil da máquina foi estimada em 150 meses; e o valor

residual é de R$6.000,00. Para o cálculo da depreciação, foi adotado o Método

das Quotas Constantes.

Considerando-se os dados informados, o saldo da conta Depreciação

Acumulada, em 31.8.2015, é de:

Uma sociedade empresária adquiriu uma máquina por R$120.000,00, em

1º.7.2012. A máquina foi instalada e colocada em condições de funcionamento

no dia 1º.1.2013. A vida útil é de 10 anos, não há valor residual e a depreciação

é calculada pelo método linear.

Com base nessas informações, a depreciação acumulada do bem em

28.2.2014 é de:

Uma Sociedade Empresária apresentava, ao final do exercício de 2013, um saldo de R$1.530.000,00 na conta Máquinas e Equipamentos, assim discriminado:

A empresa realiza a contabilização mensal dos encargos de depreciação e utiliza, para todos os equipamentos, uma taxa anual de 24%. Além disso, considera o valor residual igual a zero. Todos os equipamentos entraram em uso na data de sua aquisição.

Considerando–se os dados acima, assinale a opção que apresenta o valor dos encargos com depreciação no ano de 2013.

Uma Entidade adquiriu, em julho de 2014, um equipamento

para uso nas suas operações industriais, portanto,

para seu ativo imobilizado. As informações referentes à

aquisição do equipamento são:

• O equipamento foi financiado pelo Banco Nacional de

Desenvolvimento Econômico e Social – BNDES, no valor

de R$ 850.000,00;

• O valor da obra civil para se colocar a máquina em funcionamento

foi de R$ 87.000,00;

• A vida útil calculada para o bem foi de 8 anos;

• O valor residual do bem foi calculado em 5% do valor do

equipamento;

• O valor do frete foi de 10% do valor do bem;

• O valor do ICMS recuperável foi de 17% do valor do bem.

Com base nessas informações, assinale a alternativa que

indica o valor de custo do bem a ser contabilizado, o valor

depreciável e a taxa de depreciação, respectivamente.

Em relação à alienação e baixa de itens do ativo imobilizado, julgue os próximos itens.

Considere que uma empresa tenha adquirido um veículo por R$ 100.000,00 e o tenha vendido por R$ 22.000,00 depois de quatro anos de uso. Nesse caso, se o valor do veículo foi depreciado linearmente a uma taxa de 20% ao ano, então o ganho de capital da empresa com a operação foi de R$ 2.000,00.

Com relação às assertivas a seguir, pode-se afirmar que:

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contrapostos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados, devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

Uma entidade pública registrou um veículo para compor seu ativo imobilizado

pelo custo de aquisição de R$78.000,00.

No ato da contabilização, a entidade determinou que esse veículo terá um valor

residual de R$21.000,00 e uma vida útil de cinco anos; o Método das Cotas

Constantes foi escolhido para apropriação da depreciação.

Diante dessas informações, assinale a opção CORRETA.

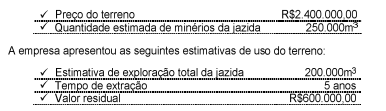

Em 20.12.2013, uma Sociedade Empresária adquiriu um terreno, à vista, para a extração de minério. Com relação à aquisição, os seguintes dados foram apresentados:

Em agosto de 2014, foram explorados 3.000m3 de minério.

A empresa utiliza o método das unidades produzidas para cálculo da exaustão. Conforme as informações acima, é CORRETO afirmar que o valor do custo da exaustão, em agosto de 2014, é de:

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo contábil do ativo e às suas respectivas contas.

A depreciação de um imobilizado calculada pelo método da soma dos dígitos apresenta despesas anuais de depreciação crescentes ao longo do tempo.

Para depreciar linearmente os veículos C e K da empresa W dentro de períodos de 5 e 6 anos, respectivamente, deve-se obedecer uma diretriz financeira.

Assinale a alternativa que contempla CORRETAMENTE essa diretriz.

Considere as assertivas a seguir: I.A depreciação das máquinas e equipamentos que participam do processo produtivo pode ser realizada pela taxa correspondente a vida útil econômica do bem, sendo ajustada pelos turnos que a empresa opera. II.Em uma empresa comercial, não devem ser absorvidos, no custo dos produtos vendidos, os impostos relativos a industrialização (IPI ). III.Os gastos efetuados com a substituição de peças em máquinas da área produtiva não afetam o custo do produto, uma vez que o valor da peça nova substitui o valor da peça reposta. Está correto o que se afirma em

Julgue os itens subsequentes, relativos à contabilização de operações contábeis diversas

Considere que um bem com vida útil de cinco anos tenha sido adquirido por R$ 5.000, e que sua depreciação tenha sido calculada pelo método da soma dos dígitos dos anos, de modo que tenham sido geradas cotas de depreciação maiores no início e menores no final. Nesse caso, a venda desse bem, ao final do terceiro ano de uso, por R$ 1.250 gerará um resultado líquido negativo de R$ 750

Um cliente interessado em um financiamento recebeu de um banco as seguintes informações:

• Sistema de Amortização Francês - Tabela PRICE

• Valor solicitado: R$ 195.964,60

• Prazo: 80 meses

• Taxa mensal efetiva de juros: 5%

• Valor da prestação: R$ 10.000,00

O valor da maior amortização, em reais, aproximadamente, é

A Cia. Mar adquiriu, em 01/01/2011, um equipamento por R$ 197.000,00, à vista. A vida útil econômica estimada deste equipamento, na data de aquisição, foi de 15 anos e o valor residual de R$ 17.000,00. Em 01/01/2012, a empresa reavaliou a vida útil do equipamento e determinou que a vida útil remanescente era de 10 anos e o valor residual de R$ 8.000,00. Com base nestas informações, o valor da depreciação acumulada evidenciado no Balanço Patrimonial da Cia. Mar, em 31/12/2012, foi