Identifique, dentre os aspectos listados abaixo, quais devem ser observados para o registro da depreciação, amortização e exaustão e assinale a alternativa correta. I. Obrigatoriedade de reconhecimento. II. Valor da parcela que deve ser reconhecida no resultado, como decréscimo patrimonial, e no balanço patrimonial, como respectivo passivo. III. Circunstâncias que podem influenciar o registro. IV. Baixa do registro contábil quando o valor líquido do ativo for zerado.

Contas de controle do razão geral devem ser estabelecidas para cada classe principal de imobilizado, para registro de seu custo e respectivas depreciação e exaustão acumuladas. Por sua vez, o registro contábil da depreciação das mesas e cadeiras utilizadas pelo pessoal da contabilidade da empresa deve assim ocorrer:

Valor residual de um ativo é o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil. Acerca do valor residual pode-se afirmar que:

Uma empresa apresentava o seguinte balanço patrimonial em 31/12/2016:

Caixa: R$ 100.000;

Capital Social: R$ 100.000.

No ano de 2017, aconteceram os seguintes fatos:

• 02/01: compra de um veículo para ser utilizado nos negócios da empresa por R$ 35.000 à vista. O veículo tinha vida útil fiscal de cinco anos. No entanto, a empresa esperava utilizá-lo durante sete anos e doá-lo. A empresa utiliza o método da linha reta para depreciar os seus ativos imobilizados.

• 01/10: reconhecimento de provisão para contingências de uma causa na justiça, no valor de R$ 15.000.

• 31/12: Reconhecimento da receita de serviços do ano, no valor de R$ 80.000. Os custos dos serviços prestados foram de R$ 40.000. Todas as transações foram à vista.

Assinale a opção que indica o imposto sobre a renda corrente, em 31/12/2017, considerando a alíquota de 34%.

Para a melhoria na qualidade do atendimento ao público, certa unidade policial adquiriu 8 computadores e 3 impressoras, que foram postos em uso na mesma data de compra, nas seguintes condições:

• preço de cada computador: R$ 3.500;

• preço de cada impressora: R$ 600;

• tempo de vida útil estimada: 5 anos para ambos os equipamentos;

• data da compra: 1.º/7/20x0.

A respeito dessa situação hipotética, julgue o item subsequente.

Se, decorridos 4 anos da data de aquisição, um dos computadores for totalmente baixado do patrimônio por dano irreparável, a perda a ser contabilizada será de R$ 2.800.

Considere as seguintes informações de um item integrado ao Imobilizado de uma empresa e identifique, nas alternativas disponibilizadas, o valor da depreciação acumulada ao final de 3 anos de utilização desse item.

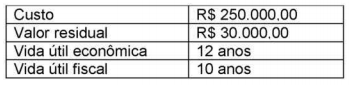

Considere que uma determinada indústria adquiriu um equipamento, a ser empregado na produção, pelo valor de R$ 400.000,00. Esse equipamento tem vidas úteis econômica e fiscal, respectivamente de 8 e 10 anos e valor residual equivalente a 8% do seu custo. De acordo com a NBC TG 27 – Imobilizado, qual o valor da depreciação acumulada ao final do 2º ano de aquisição do equipamento?

A Prefeitura de Dracena adquiriu um veículo para uso da Secretaria de Educação em 31/05/2016 por R$ 80.000,00 e entrou em funcionamento em 01/07/2016, espera-se ao final da vida útil um valor residual de R$ 12.000,00, a vida útil é estimada em 8 anos. Qual o valor da depreciação acumulada que será evidenciada no balanço patrimonial em 31/12/2017 considerando o método de depreciação linear.

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Considerando-se que, na baixa por venda do veículo, há que se apurar ganho ou perda de capital, o fato V deverá ser contabilizado por meio dos seguintes lançamentos.

D – Depreciação acumulada – R$ 25.000

C – Veículos – R$ 25.000

e

D – Caixa/Bancos – R$ 10.000

D – Veículos – R$ 5.000

C – Ganho na baixa de bens – R$ 15.000

Considere a aquisição de item para o imobilizado, pelo valor de R$ 80.000,00 com valor residual equivalente de 8% sobre o valor do custo. No intuito de informar aos seus clientes sobre a aquisição de um item dotado de nova tecnologia, a empresa teve um custo de propaganda de R$ 8.000,00. A depreciação anual contábil desse equipamento, tendo em vista sua vida útil econômica de 6 anos e fiscal de 10 anos é d e :

A direção de uma empresa de grande porte que atua no Brasil apura imposto de renda pelo regime de lucro real.

Essa empresa orienta seus gestores a considerarem a depreciação dos equipamentos em que investiu nas análises econômico-financeiras de projetos de investimento, uma vez que a depreciação projetada é legalmente

De acordo com a NBC TSP 07 – Imobilizado, a depreciação é a alocação sistemática do valor depreciável de ativo ao longo de sua vida útil. A respeito do tema, leia as afirmações que seguem.

I. Não deve ser controlada e depreciada separadamente parte de um ativo que tenha o custo significativo em relação ao item como um todo e vida útil diferente.

II. A entidade pode decidir por depreciar separadamente partes de um ativo que não tenham custo significativo em relação ao custo total.

III. A não ser que seja incluída no valor contábil de outro ativo, a despesa de depreciação deverá ser reconhecida no resultado do exercício.

IV. Uma parte significativa de um item não pode ter a mesma vida útil e método de depreciação de outra parte signifi-cativa desse mesmo item.

Estão CORRETAS apenas as afirmações

Assinale a opção que indica bens que devem ser depreciados por uma entidade.

Um imobilizado foi adquirido em 15/04/2017 por R$ 80.000,00, com valor residual de 10% e vida útil de 12 anos. Em 31/12/2017, as despesas com a depreciação, conforme NBC TSP 07 - Ativo Imobilizado, serão de

Em 02/01/2016, uma entidade adquiriu um veículo para ser utilizado em seu negócio por R$ 30.000. A entidade considerava vida útil de seis anos e valor residual de R$ 6.000.

Em 02/01/2017, a entidade resolveu que, após o período da vida útil, iria doar o veículo.

Obs.: considere que a entidade utiliza o método da linha reta para depreciar seus ativos e que não há indícios de perda de recuperabilidade em nenhum dos anos.

Assinale a opção que indica o valor da depreciação acumulada do veículo, que foi contabilizada no balanço patrimonial da entidade em 31/12/2017, e o valor comparativo, referente ao exercício de 31/12/2016, respectivamente.