Analise as afirmativas a seguir:

I. Em se tratando de processo administrativo tributário, o princípio da ampla defesa garante ao contribuinte a apreciação de toda e qualquer matéria relativa aos aspectos constitucionais.

II. Vige no processo administrativo tributário o princípio da inquisitoriedade, posto que dotado de viés meramente investigatório das práticas adotadas pelos contribuintes.

III. Reza o princípio do formalismo moderado que os atos do processo administrativo não dependem de forma determinada senão quando a lei expressamente o exigir.

Assinale:

De acordo com o Decreto nº 70.235/72, o Auto de Infração lavrado pelo agente da Administração não conterá, obrigatoriamente:

Com relação ao duplo grau de cognição assegurado ao Processo Administrativo Tributário não é correto afirmar que:

O Código Tributário Nacional consagra uma estrutura dualista ao distinguir a Obrigação Tributária (OT) do Crédito Tributário (CT) de tal forma que, enquanto a OT surge pela ocorrência do "fato gerador", o CT dependeria do procedimento de lançamento para sua perfeita constituição.

Com base na estrutura dualista, o Código Tributário Nacional estabelece no artigo 156 diversas hipóteses de extinção do "Crédito Tributário", dispositivo que mereceu severas críticas por parte da doutrina, dentre as quais o fato de que, por vezes, a Obrigação Tributária é extinta antes mesmo da constituição do crédito, tal como ocorre no caso de:

Eis o texto da Lei n.8.137/90:

Art. 1° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas:

I. omitir informação, ou prestar declaração falsa às autoridades fazendárias;

II. fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal;

III. falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável;

IV. elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato;

V. negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa à venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação.

Pena - reclusão de 2 (dois) a 5 (cinco) anos, e multa.

Parágrafo único. A falta de atendimento da exigência da autoridade, no prazo de 10 (dez) dias, que poderá ser convertido em horas em razão da maior ou menor complexidade da matéria ou da dificuldade quanto ao atendimento da exigência, caracteriza a infração prevista no inciso V.

Art. 2° Constitui crime da mesma natureza:

I. fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo;

II. deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos;

III. exigir, pagar ou receber, para si ou para o contribuinte beneficiário, qualquer percentagem sobre a parcela dedutível ou deduzida de imposto ou de contribuição como incentivo fiscal;

IV. deixar de aplicar, ou aplicar em desacordo com o estatuído, incentivo fiscal ou parcelas de imposto liberadas por órgão ou entidade de desenvolvimento;

V. utilizar ou divulgar programa de processamento de dados que permita ao sujeito passivo da obrigação tributária possuir informação contábil diversa daquela que é, por lei, fornecida à Fazenda Pública.

Pena - detenção, de 6 (seis) meses a 2 (dois) anos, e multa.

Em relação aos crimes acima tipificados, é correto afirmar que:

Analise a tabela a seguir.

Após a análise dos dados da tabela é correto afirmar que:

O auditor deve definir uma estratégia global que defina o alcance, a época e a direção do seu trabalho e oriente o desenvolvimento do plano de auditoria. Ao estabelecer essa estratégia global, o auditor deve adotar os procedimentos apresentados a seguir, à exceção de um. Assinale-o.

A norma brasileira de contabilidade relativa à auditoria interna (NBC T 12) estabelece que a atividade da Auditoria Interna deve estar estruturada em procedimentos técnicos, objetivos, sistemáticos e disciplinados, com a finalidade de:

De acordo com a NBC T 16.8 - Controle Interno, aprovada pela Resolução CFC n.º 1.135/08, os procedimentos de controle são medidas e ações estabelecidas para prevenir ou detectar os riscos inerentes ou potenciais à tempestividade, à fidedignidade e à precisão da informação contábil.

As medidas que antecedem o processamento de um ato ou um fato, para prevenir a ocorrência de omissões, inadequações e intempestividade da informação contábil, constituem procedimentos de:

No Estado do Amapá, as alíquotas do ITCD:

Processos de gerenciamento organizam e descrevem a elaboração e desenvolvimento de um projeto. Conforme o Guia PMBOK, o gerenciamento de contratos e a seleção de fornecedores são processos inclusos na área de conhecimento denominada Gerenciamento de:

Para testar a hipótese de que uma média populacional  de uma variável normalmente distribuída com variância igual a 64 é maior do que 200, uma amostra aleatória simples de tamanho 100 será observada. Ao nível de significância de 5%, o critério de decisão usual estabelece que a hipótese nula de que

de uma variável normalmente distribuída com variância igual a 64 é maior do que 200, uma amostra aleatória simples de tamanho 100 será observada. Ao nível de significância de 5%, o critério de decisão usual estabelece que a hipótese nula de que  100 deve ser rejeitada se o valor observado da média amostral for:

100 deve ser rejeitada se o valor observado da média amostral for:

No conceito de controle da administração pública, a comprovação da eficiência ou da oportunidade de um ato diz respeito:

É crime praticado por funcionário público contra a Administração em geral, previsto no Código Penal:

A Comissão de Ética do Servidor da Receita do Estado do Amapá será presidida:

No que tange à corrupção passiva é correto afirmar que:

O Amapá é o estado amazônico que apresenta o menor grau de alteração de sua cobertura vegetal nativa. Além disso, possui uma expressiva diversidade de domínios florísticos, incluindo manguezais, formações florestais de várzea, de terra firme e de transição, bem como cerrados e campos de várzea.

Em relação à cobertura vegetal do Amapá, assinale a afirmativa incorreta.

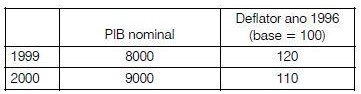

Com relação à mensuração do PIB de uma economia, avalie as seguintes afirmativas:

I. O PIB não inclui bens e serviços produzidos no passado.

II. O PIB usa preços de mercado para ponderar os diferentes bens e serviços produzidos na economia.

III. O PIB inclui o valor dos bens e serviços intermediários e finais consumidos na economia.

Assinale:

Analise a tabela a seguir:

A partir dos dados apresentados é correto afirmar que:

Assinale a alternativa que indique corretamente um exemplo de imposto progressivo sobre a renda.

Em relação às entidades da Administração Pública Indireta, é correto afirmar que:

Nero, residente na rua do Bispo nº 95, é vizinho de Tício, que reside no nº 105, da mesma rua. Nero constrói uma área de lazer, com churrasqueira e sauna, com chaminé encostada à parede divisória de sua casa com a do seu vizinho Ticio.

Após cerca de seis meses de uso intenso, vez que Nero convidava os seus amigos para festividades todos os finais de semana, começaram a surgir infiltrações na parede divisória, com prejuízos para o prédio vizinho, inclusive sob risco de desabamento não iminente, mas provável. Os fatos foram comprovados por engenheiro que visitou o local e forneceu a Tício laudo detalhado sobre o ocorrido. Nero foi comunicado dos fatos e quedou-se inerte na resolução do problema, continuando a realizar seus encontros etílicos, nos finais de semana.

Diante do exposto acima e à luz das regras do direito de vizinhança, analise as afirmativas a seguir:

I. os atos praticados por Nero estão albergados pelas regras legais, dado o uso regular da sua propriedade.

II. segundo as regras civis não é licito encostar à parede divisória chaminé, causando infiltrações, prejudicando o vizinho.

III. cabe a demolição da chaminé prejudicial.

IV. somente cabe a composição em perdas e danos.

V. nenhuma indenização é devida e a chaminé indicada é tida como ordinária, assim não passível de demolição.

Assinale:

Mévia e Tício contraem núpcias no dia 14 de abril de 2007. Em 21 de janeiro de 2008 nasce o filho do casal Nero da Silva. No dia 22 de janeiro do mesmo ano, Tício vem a falecer. Após três meses de luto, Mévia vem a conhecer Caio e, com ele, mantém relações sexuais. Em 23 de janeiro de 2009 nasce Kate. Caio veio a se casar com Antônia em maio de 2008, não tendo filhos dessa união. Procurado por Mévia decide reconhecer Kate, por escritura pública, devidamente averbada no registro civil. Mévia decide trilhar novos caminhos e viajar para a Índia, onde realizará o seu encontro espiritual e comunica o fato a Caio, dizendo-lhe que a guarda de Kate lhe será transferida, assim que seus preparativos de viagem forem ultimados. Caio, ansioso, comunica a situação à sua esposa Antônia que não concorda com a presença da menor Kate no lar conjugal.

Diante dos fatos narrados analise as afirmativas a seguir:

I. o reconhecimento da filiação pode ser unilateral por um dos genitores e constante de escritura pública.

II. o menor reconhecido por um dos cônjuges e sendo fruto de relação extraconjugal somente poderá residir no lar conjugal se o outro aquiescer.

III. Antônia, esposa de Caio poderá impugnar o reconhecimento de paternidade da menor Kate, por via judicial.

IV. o ato de reconhecimento da maternidade ou paternidade é irrevogável.

V. os filhos nascidos de quaisquer relações não podem ser discriminados pela origem, se oriundos ou não do casamento ou mesmo adotados.

Assinale:

A Procuradoria-Geral Federal ingressou com ação executiva

fiscal por crédito não tributário no valor de R$ 200.000,00. Consta

dos autos que esse crédito corresponde a multa administrativa

imposta pela ANVISA, no exercício do poder de polícia, já que,

no dia 2/4/2002, havia sido praticada a infração administrativa

respectiva, ficando paralisado esse processo administrativo até

5/4/2006, quando então foi inscrita em dívida ativa. Foram opostos

embargos à execução, nos quais foi proferida sentença extinguindo

a ação, com fundamento na prescrição.

Com base nessa situação hipotética, julgue os itens seguintes.

O fato de o servidor público deixar de praticar, indevidamente, o ato de ofício constitui infração administrativa prevista na Lei n.º 8.112/1990, mas não, ato de improbidade administrativa.

Julgue os seguintes itens, acerca do ato administrativo.

O ato de delegação não retira a atribuição da autoridade delegante, que continua competente cumulativamente com a autoridade delegada para o exercício da função.

Julgue os seguintes itens, acerca do ato administrativo.

O ato administrativo pode ser inválido e, ainda assim, eficaz, quando, apesar de não se achar conformado às exigências normativas, produzir os efeitos que lhe seriam inerentes, mas não é possível que o ato administrativo seja, ao mesmo tempo, perfeito, inválido e eficaz.

Com base no tratamento conferido ao instituto da desapropriação

pela CF, pela legislação vigente e pelos tribunais superiores, julgue

os itens a seguir.

Segundo entendimento do STF, é inconstitucional a previsão legal que limita a quantia a ser arbitrada a título de honorários advocatícios na ação de desapropriação a um valor entre 0,5% e 5% da diferença entre o preço oferecido e a indenização obtida.

No que concerne aos agentes públicos, julgue os itens

subsequentes.

Caso uma enfermeira do Ministério da Saúde ocupe também o cargo de professora de enfermagem da Universidade Federal de Goiás e, em cada um dos cargos, cumpra o regime de quarenta horas semanais, tal acumulação, segundo o entendimento da AGU, deverá ser declarada ilícita.

A respeito das normas constitucionais programáticas, julgue o seguinte item.

De acordo com entendimento do STF, configura exemplo de norma constitucional programática o preceito constitucional segundo o qual a política agrícola deve ser planejada e executada na forma da lei, com a participação efetiva do setor de produção, envolvendo tanto produtores e trabalhadores rurais, como setores de comercialização, de armazenamento e de transportes.

Quanto à hermenêutica constitucional, julgue os itens a seguir.

O método hermenêutico-concretizador caracteriza-se pela praticidade na busca da solução dos problemas, já que parte de um problema concreto para a norma.