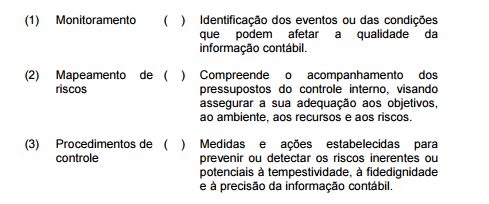

A NBC T 16.8 – Controle Interno, aplicável ao Setor Público, esclarece que a

estrutura de controle interno compreende ambiente de controle; mapeamento e

avaliação de riscos; procedimentos de controle; informação e comunicação; e

monitoramento.

Associe os termos relacionados à estrutura de controle interno na primeira

coluna com a respectiva descrição na segunda coluna e, em seguida, assinale a

opção CORRETA.

A sequência CORRETA é:

Duas pessoas físicas se juntam para a formação de uma sociedade por ações e

propõem o seguinte:

Valor da proposta de subscrição do Capital Social R$1.000.000,00 dividido

igualmente entre os sócios.

Proposta de Integralização:

Sócio 1 – R$500.000,00 em moeda nacional.

Sócio 2 – R$500.000,00 em mercadorias para revenda.

Em relação à proposta, é CORRETO afirmar:

Uma companhia de aviação vendeu, em 14.3.2012, à vista, uma passagem

aérea de ida e volta para utilização nos dias 15 e 21.1.2013, respectivamente.

Caso o cliente desista de fazer a viagem, terá direito a ressarcimento do valor

pago, e, caso deseje mudar a data do voo, deverá pagar a diferença para a tarifa

em vigor na data da mudança.

O registro da operação de venda da passagem aérea será feito a crédito de:

De acordo com a NBC TG ESTRUTURA CONCEITUAL, para a informação contábil-financeira ser útil, ela precisa ter as seguintes características qualitativas fundamentais:

Com relação ao que determina a NBC TG 26 – Apresentação das

Demonstrações Contábeis, no tocante à informação a ser apresentada na

Demonstração das Mutações do Patrimônio Líquido (DMPL) ou nas Notas

Explicativas, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Para cada componente do patrimônio líquido, a entidade deve apresentar,

ou na demonstração das mutações do patrimônio líquido ou nas notas

explicativas, uma análise dos outros resultados abrangentes por item.

II. O patrimônio líquido deve apresentar o capital social, as reservas de

capital, os ajustes de avaliação patrimonial, as reservas de lucros, as

ações ou quotas em tesouraria, os prejuízos acumulados, se legalmente

admitidos os lucros acumulados e as demais contas exigidas pelas

normas emitidas pelo Conselho Federal de Contabilidade.

III. A entidade deve apresentar na demonstração das mutações do patrimônio

líquido, ou nas notas explicativas, o montante de dividendos reconhecidos

como distribuição aos proprietários durante o período e o respectivo

montante por ação.

Está(ão) CORRETO

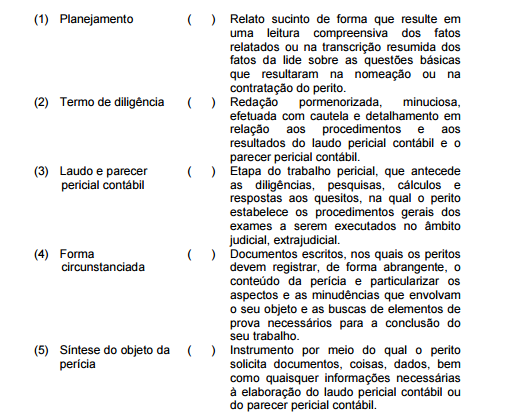

Relacione os elementos de uma Perícia Contábil de acordo com a NBC TP 01 –

Perícia Contábil com os respectivos procedimentos e, em seguida, assinale a

opção CORRETA.

A sequência CORRETA é:

Uma sociedade empresária adquiriu dois terrenos por R$50.000,00 cada um,

emitindo cheque de 20% e aceitando cinco duplicatas mensais de

R$16.000,00, cada. No dia seguinte, a empresa aceitou vender um desses

terrenos por R$60.000,00, recebendo apenas um cheque de 40% e a

promessa de receber o restante em noventa dias.

Contabilizando-se as operações indicadas, sem levar em conta quaisquer

implicações de ordem tributária e sem ajustes a valor presente, o ativo da

empresa aumentará em:

Uma sociedade empresária adquiriu mercadorias para revenda com pagamento à vista. O valor total da Nota Fiscal do fornecedor foi de R$105.000,00 . Neste valor, estão incluídos R$5.000,00 referente a frete e R$12.000,00 referente a impostos recuperáveis. Assinale a opção que apresenta o lançamento da operação a ser realizado:

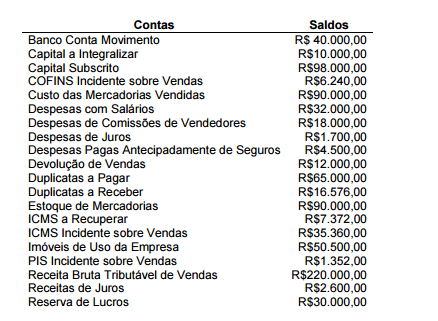

A contabilidade de uma empresa apresentou, no dia 31.12.2011, os seguintes

saldos:

Tendo em vista as informações acima, o valor do Resultado Líquido do

exercício, não levando em consideração o Imposto de Renda Pessoa

Jurídica e a Contribuição Social sobre o Lucro, é de:

Uma indústria que fabrica três modelos de mesas apresentou, em um

determinado período, os saldos de custos e despesas abaixo:

Com base nos saldos acima, assinale a opção que apresenta o valor dos

custos diretos.

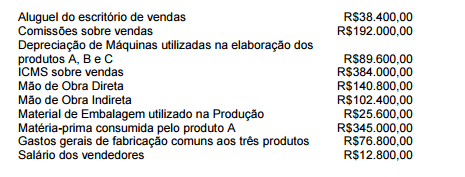

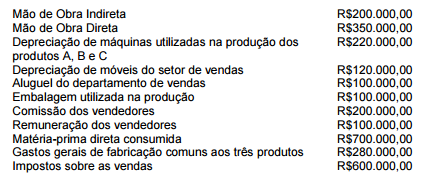

Uma Sociedade Industrial produz os produtos A, B e C. No mês de agosto de

2012, apresentou os seguintes custos e despesas:

Com base nos gastos informados, os custos indiretos no período foram:

De acordo com o que estabelece o Código Civil Brasileiro a respeito do Empresário, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. É obrigatória a inscrição do empresário no Registro Público de Empresas Mercantis da respectiva sede, antes do início de sua atividade.

II. Podem exercer a atividade de empresário os que estiverem em pleno gozo da capacidade civil e não forem legalmente impedidos.

III. Considera-se empresário quem exerce, profissionalmente, atividade econômica organizada para a produção ou a circulação de bens ou de serviços.

A sequência CORRETA é:

Com relação à aplicação das sanções éticas, julgue as sanções descritas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

I. Ação cometida que resulte em ato que denigra publicamente a imagem do

Profissional da Contabilidade.

II. Ausência de punição ética anterior.

III. Punição ética anterior transitada em julgado.

São consideradas como agravantes, de acordo com o Código de Ética

Profissional do Contador, aquelas apresentadas nos itens:

Em relação à NBC TG 04 – Ativo Intangível, relacione os termos na primeira

coluna com os seus respectivos significados na segunda coluna e, em seguida,

assinale a opção CORRETA.

A sequência CORRETA é:

Sobre os direitos dos trabalhadores, conforme o art. 7º da Constituição da República Federativa do Brasil, é CORRETO afirmar que: