Uma sociedade empresária, com filiais em todo o território brasileiro, contratou uma auditoria externa para levantamento de seus produtos entre as filiais. O procedimento que garante confirmar a quantidade dos produtos existentes em suas filiais será:

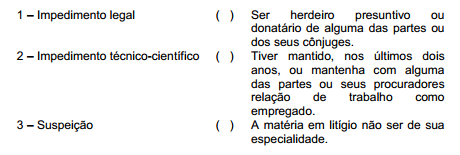

De acordo com a NBC PP 01 – Perito Contábil, relacione os tipos de

impedimentos apresentados na primeira coluna com as situações descritas na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

De acordo com a Resolução CFC n°. 803/96 – Código d e Ética Profissional do Contador e suas alterações, NÃO é norma de conduta a ser observada, obrigatoriamente, pelo profissional da Contabilidade, com relação à classe:

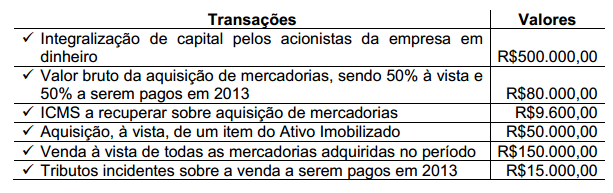

Uma sociedade empresária foi constituída em novembro de 2012. Após a constituição, foram realizadas as seguintes transações no referido ano:

Considerando que estas foram as únicas transações realizadas no ano de 2012 e desconsiderando a incidência de tributos sobre o Lucro, é CORRETO afirmar que na Demonstração dos Fluxos de Caixa do ano de 2012:

Em relação às informações relativas à riqueza criada e sua distribuição apresentada na Demonstração do Valor Adicionado de uma empresa industrial, assinale a opção INCORRETA.

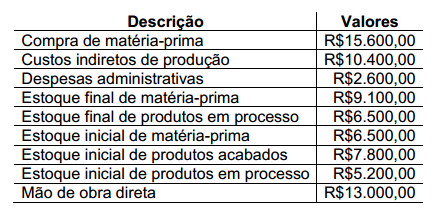

Uma indústria, em determinado período, apresentou os seguintes dados:

Considerando que o Estoque Final de Produtos Acabados é igual a zero, o Custo de Produção do Período é de:

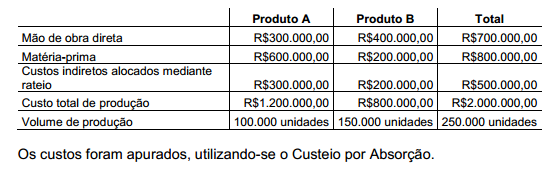

Uma sociedade empresária apresentou no mês de julho de 2013 o seguinte detalhamento da apuração e alocação de custos por produto:

Os custos foram apurados, utilizando-se o Custeio por Absorção. O critério de rateio adotado para alocação dos custos indiretos aos produtos foi:

Em 31.12.2012, uma Unidade Geradora de Caixa apresentava as seguintes estimativas a respeito das entradas e saídas de caixa, ao final de cada ano de sua vida útil:

Considerando juros compostos de 10% a.a., o valor presente dos fluxos de caixa futuros, em 31.12.2012, era de:

De acordo com o que estabelece a NBC TG 16 – Estoques, devem ser acrescentados ao custo dos estoques:

Com relação aos deveres dos profissionais da Contabilidade, de acordo com o Código de Ética Profissional do Contador, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. É dever do profissional de Contabilidade comunicar ao CRC a mudança de seu domicílio ou endereço e da organização contábil de sua responsabilidade, bem como a ocorrência de outros fatos necessários ao controle e fiscalização profissional.

II. Se substituído em suas funções, é dever do profissional de Contabilidade informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas.

III. São deveres do profissional de Contabilidade, entre outros, cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo Conselho Federal de Contabilidade e auxiliar a fiscalização do exercício profissional.

A sequência CORRETA é:

Uma sociedade empresária adquiriu dois terrenos por R$50.000,00 cada um. Na transação, a sociedade emitiu cheque de 20% e aceitou uma duplicata do restante da dívida com vencimento para o fim do mês da operação. No dia seguinte, a empresa aceitou vender um desses terrenos por R$60.000,00, recebendo apenas um cheque de 40% e a promessa de receber o restante em 45 dias. Contabilizando-se as operações de aquisição, venda e baixa do imobilizado indicadas, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em:

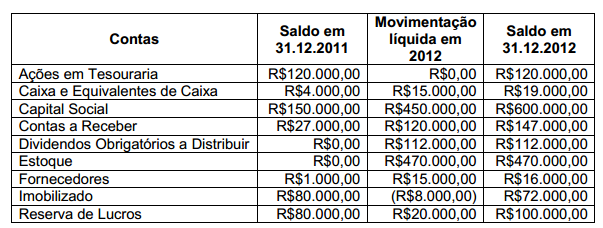

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2012:

O saldo, em 31.12.2012, do Patrimônio Líquido, apresentado na Demonstração da Mutação do Patrimônio Líquido, é de:

Uma sociedade empresária adquiriu, a prazo, 400 unidades do produto A para revenda. A nota fiscal de compra totalizou R$88.000,00. Neste valor, estão inclusos 7% de ICMS recuperável, no montante de R$5.600,00, e 10% de IPI, não recuperável, no montante de R$8.000,00. O registro CORRETO desta operação de compras é:

Uma sociedade empresária recebeu em tesouraria, para depósito em 48 horas, um cheque no valor de R$15.000,00, para quitação de uma duplicata no mesmo

valor. Assinale a alternativa que apresenta o CORRETO registro desse recebimento:

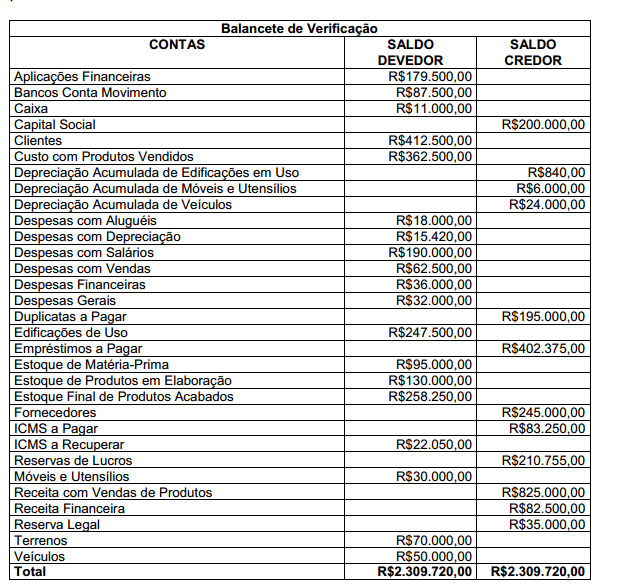

Uma sociedade empresária apresentou o balancete de verificação, a seguir, do período encerrado em 31.12.2012.

O Resultado Antes dos Tributos Sobre o Lucro é de: