Certo capital foi aplicado em dois investimentos, sen-

do 55% em um investimento A, e o restante em um in-

vestimento B. A parte aplicada no investimento B teve

uma rentabilidade de 20%, gerando um valor total de

R$ 10.800,00. Sabendo-se que a parte aplicada no inves-

timento A teve uma rentabilidade de 10%, a rentabilidade

total das duas aplicações foi de

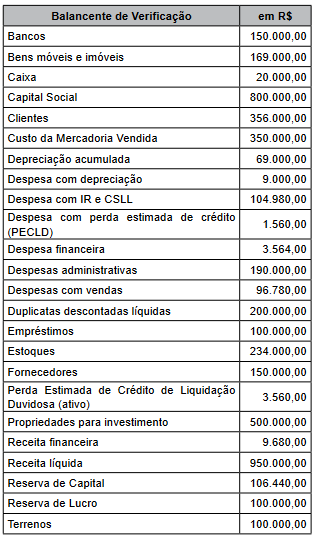

Os dados que seguem serão utilizados para responder às questões de números 48 a 50.

O ativo circulante da entidade é, em R$,

Conforme descrito na Constituição Federal, constitui uma das competências privativas da União legislar sobre

Sabe-se que é falsa a seguinte afirmação: Se Nice realizou as pesquisas de preço, então Nico realizou a conferência de cálculos e Joe organizou as agendas.

Com base nas informações apresentadas, assinale a alternativa que contém uma afirmação necessariamente

verdadeira.

O funcionário público que retarda ato de ofício, com infração de dever funcional, cedendo a pedido ou influência de outrem,

Um dos instrumentos de Transparência criado pela Lei de Responsabilidade Fiscal (LRF), que objetiva o controle, o monitoramento e a publicidade do cumprimento, por parte dos entes federativos, dos limites estabelecidos pela LRF, tais como: despesas com pessoal, dívida consolidada líquida, entre outros limites, é denominado de Relatório

Funcionário público que deixa de praticar, indevidamente, ato de ofício, para satisfazer interesse ou sentimento pessoal

O desenvolvimento da gestão pública contemporânea no Brasil envolve, entre diversos princípios/orientações, o aumento da sua accountability, ou seja, mecanismos que garantam a responsabilização e a prestação de contas por parte do poder público para os seus representados.

Tendo em vista a perspectiva de O´Donnell (1998), de que há dois tipos distintos de accountability – vertical e horizontal – no setor público, assinale a alternativa correta.

O objetivo principal da auditoria de demonstrações contábeis é

Nas operações de reestruturações societárias, a operação pela qual a sociedade passa, independentemente de dissolução e liquidação, de um tipo para outro é:

No curso de auditoria de demonstração financeira, o auditor identificou mensuração de valor de ativo imobilizado que foi realizada com auxílio de especialista externo em engenharia contratado pela administração da entidade auditada. O auditor, então, obtém diretamente

do especialista confirmação da informação que consta na demonstração auditada, obtendo ainda a informação de que o especialista já fora contratado diversas outras vezes pela administração para a realização de outros serviços correlatos, sempre mediante o pagamento de honorários consideravelmente elevados, ainda que apropriados à reputação do especialista no mercado.

A respeito da situação descrita, é correto afirmar com base nas normas técnicas e profissionais que regem a atividade de auditoria que

O controle e a avaliação da execução orçamentária vale-se, além dos preceitos legais, de responsáveis para exercer as funções correlacionadas. Para bem atender a esse objetivo há o amparo do sistema de controle interno.

Tal sistema deverá

Segundo estabelece o Regimento Interno do Tribunal de Contas do Município de São Paulo, os procedimentos de fiscalização têm a finalidade de assegurar a eficácia do controle e subsidiar o julgamento de contas, atos e contratos, compreendendo as seguintes modalidades:

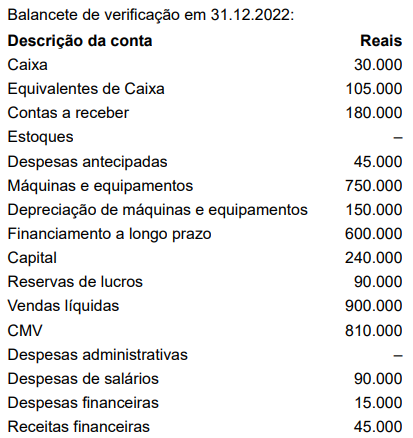

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 42 e 43.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O valor dos estoques remanescentes é

Funcionário público que deixa de praticar, indevidamente, ato de ofício, para satisfazer interesse ou sentimento pessoal