Com base nos dispositivos legais, julgue o item que se segue, a

respeito de licenciamento e delimitação de APP.

Para regularização fundiária sustentável de área urbana, a intervenção na vegetação ou a sua supressão em APP pode ser autorizada, pelo órgão ambiental competente, nas áreas ocupadas por população de baixa renda, predominantemente residenciais e incluídas no plano de regularização fundiária sustentável do município.

Com relação às atividades complementares do SCI do Poder

Executivo federal, julgue os itens a seguir.

Cabe ao SCI, nos casos em que a execução das ações ocorra de forma descentralizada, orientar os municípios acerca dos mecanismos de controle social de gastos; nos casos em que a execução for centralizada, o SCI, além de orientar, também avalia, posteriormente, os mecanismos de controle social dos gastos previstos nos programas de governo.

Ainda acerca das competências do SCI do Poder Executivo federal,

julgue os itens que se seguem.

Ao constatarem que houve prejuízo à União, os órgãos e as unidades do SCI deverão encaminhar o processo ao TCU, ou, se for o caso, à Controladoria Geral da União (CGU), para que sejam tomadas as providências com vistas ao ressarcimento ao erário.

Ainda acerca das competências do SCI do Poder Executivo federal,

julgue os itens que se seguem.

Admite-se restringir o fornecimento de informações e documentos sigilosos ou confidenciais aos servidores do sistema de controle interno, ainda que no desempenho de atribuições inerentes às atividades de auditoria e fiscalização.

A Instrução Normativa SFC/MF n.º 01, da Secretaria Federal de

Controle Interno do Ministério da Fazenda, determina

procedimentos, define diretrizes, princípios, conceitos e aprova

normas técnicas para orientar a atuação do sistema de controle

interno do Poder Executivo federal. Com relação às normas de

funcionamento e à avaliação das unidades de auditoria interna e do

controle de qualidade do SCI, julgue os próximos itens.

A racionalização das ações de controle interno busca eliminar atividades de auditoria em duplicidade nos órgãos/unidades que integram o sistema de controle interno do Poder Executivo federal. Um dos resultados esperados dessa racionalização é gerar novas atividades de auditoria, que preencham lacunas existentes, por meio de pauta de ações articuladas.

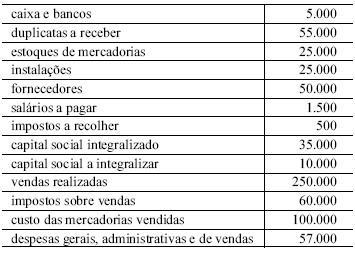

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

A aquisição do veículo admite representação no passivo pela conta financiamentos, com saldo de R$ 56.000,00.

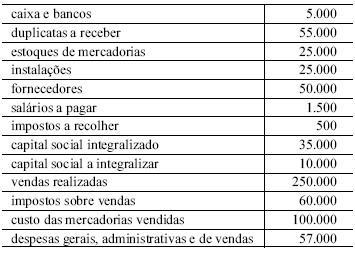

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

A integralização do capital social em mercadorias representa evento modificativo aumentativo.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Alvo de constantes críticas, o custo histórico como base de valor sofreu alterações com a aprovação da Lei n.º 11.638/2007.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Considere que uma empresa, após sucessivos prejuízos, ao atingir passivos superiores a seus ativos, teve a falência decretada. Nessa situação, essa empresa ainda é uma entidade contábil.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

A diminuição do valor dos elementos dos ativos imobilizado e intangível da companhia deve ser registrada periodicamente nas contas de depreciação, de amortização ou de exaustão, sendo vedada qualquer alteração nos critérios utilizados para a determinação da vida útil econômica estimada do bem e para o cálculo da redução de valor a contabilizar.

Considerando os conceitos fundamentais de arquivologia, julgue os

itens a seguir.

O segundo grau do princípio da proveniência, defendido pelos estudiosos canadenses, coincide com o princípio da pertinência, construção francesa do século XIX.

Considerando os conceitos fundamentais de arquivologia, julgue os

itens a seguir.

De acordo com o princípio da territorialidade, proveniente do direito aplicado à propriedade, os arquivos seguem o destino do território ao qual pertencem.

Acerca de documentos arquivísticos, julgue os próximos itens.

A naturalidade dos documentos arquivísticos deve-se ao fato de cada registro documental assumir um lugar único tanto na estrutura documental do grupo ao qual pertence quanto no universo documental.

Quanto à gestão de documentos, julgue os itens de 73 a 78.

Uma das ações fundamentais para garantir o sucesso da gestão de documentos é a distribuição de responsabilidades de acordo com a função dos diversos profissionais envolvidos e da hierarquia entre eles. O arquivologista é um profissional, responsável, em todos os níveis, pela produção e pelo uso dos documentos arquivísticos em atividades rotineiras.

Acerca de diagnóstico da situação arquivística, julgue os itens que

se seguem.

Um dos objetivos do diagnóstico minimalista é a elaboração de instrumentos de gestão arquivística, como o plano ou o código de classificação e a tabela de temporalidade de documentos.