Se, decorridos dez dias da data fixada para a posse, o Vice-Presidente da República, salvo motivo de força maior, não tiver assumido o cargo, este será declarado vago. Segundo a doutrina, o órgão que declara a vacância é o:

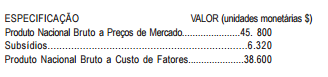

Verificando-se os dados abaixo, de uma economia, num certo

período de tempo:

Pode-se verificar o seguinte valor para os Impostos Indiretos:

Numa economia, um banco comercial recebeu depósito inicial no valor de $ 258.400. Considerando que as taxas de depó- sitos compulsório e voluntário totalizam 32%, conclui-se que a criação de moeda pode alcançar o seguinte valor:

Uma expansão monetária, mantendo-se os preços constantes, deslocando-se a curva LM para a direita, provoca os seguintes resultados sobre a taxa de juros, sobre a renda e sobre a demanda por títulos, respectivamente:

Pode-se aplicar o conceito de externalidade à seguinte situa-

ção:

O autor do enunciado que não prevê demanda de moeda pelo

motivo transação, não supondo algum tipo de especulação

financeira, denomina-se:

Segundo Keynes, a taxa de desconto que iguala o fluxo de

receitas esperado ao custo do investimento denomina-se:

O Produto Interno Bruto de uma economia aumentou para $

62.700. Sabendo-se que o índice geral de preços aumentou em

4,5 %, constata-se que o Produto Interno Bruto real é avaliado

em:

No Sistema Financeiro Nacional, a função de fixar as diretrizes

no sentido de regular o valor externo da moeda, o equilí-

brio do balanço de pagamentos e a utilização dos recursos em

moeda estrangeira cabe à seguinte instituição:

Krugman demonstrou que as condições específicas para a

aglomeração apresentam, como fator determinante, o valor

dos custos de:

O responsável por bens em almoxarifado na Secretaria Estadual

de Saúde remeteu ao Tribunal de Contas, tempestivamente,

prestação de contas por término do exercício financeiro. O

exame final da prestação de contas pelo TCE-RJ revelou falta

de natureza formal e que não conduz à produção de dano ao

erário, não sendo caso de reincidência por parte do responsável.

Nesse caso, as contas serão julgadas:

Com as recentes alterações, a Lei Societária reforçou a

importância dos princípios de contabilidade para o reporte da

informação. Para fins de demonstrações contábeis, vigora a

força dos princípios, dando corpo para prevalecer a essência

econômica da transação sobre a forma jurídica dos contratos.

Nesse contexto, o Conselho Federal de Contabilidade reformou

recentemente a resolução CFC nº 750/1993. Conforme a

Resolução CFC n.º 1282/2010:

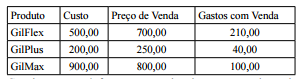

A Cia. Tribunal Mendes S.A. realizou seu inventário periódico de mercadorias para o encerramento do exercício. O levantamento realizado é relativamente simples, haja vista que a empresa comercializa apenas 3 tipos de produto: GilFlex, GilPlus e GilMax. Para fins de mensuração dessas mercadorias, elaborou paralelamente o seguinte quadro de informações:

Com base nessas informações, e sabendo que para cada produto havia uma unidade disponível, o saldo final da conta estoques deverá estar avaliada no Balanço Patrimonial por:

A Cia. Import In fez uma compra de matérias-primas por US$ 10.000 no dia 10/12/X1 e pagará ao fornecedor estrangeiro no dia 10/01/X2. As matérias-primas adquiridas ficarão armazenadas para serem utilizadas ao longo de X2. Considerar as seguintes cotações do Dólar: Em 10/12/X1: US$ 1,00 = R$ 2,00; Em 31/12/X1: US$ 1,00 = R$ 2,20; Em 10/01/X2: US$ 1,00 = R$ 1,80. Com base nas informações acima, o lançamento feito pela Cia em 10/12/X1 foi: • Débito – estoques (ativo) – R$ 20.000,00 • Crédito – fornecedores estrangeiros (Passivo) – R$ 20.000. Para elaborar as demonstrações contábeis anuais, em 31/12/ X1, a Cia. deverá fazer em relação à operação supracitada os seguintes lançamentos:

De acordo com as resoluções CFC nº 1.111/2007 e nº 1.367/2011, o que determina às instituições públicas a autonomia e a responsabilidade pelo patrimônio a elas pertencente é o princípio da: