Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, passivos e o patrimônio liquido. A correta definição é:

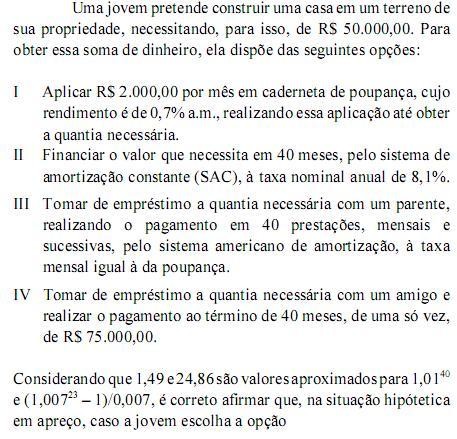

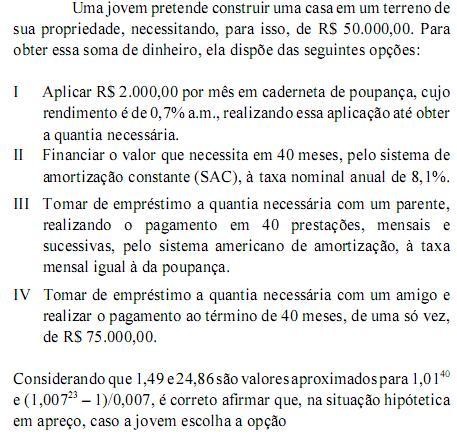

Um capital é aplicado a juros compostos, durante um ano, com uma taxa de 4% ao semestre. O valor dos juros desta aplicação foi igual a R$ 1.020,00. Caso este capital tivesse sido aplicado a juros compostos, durante dois anos, com uma taxa de 10% ao ano, então o montante no final deste período apresentaria um valor igual a

O tipo de auditoria governamental que tem por objetivo emitir opinião sobre a regularidade das contas e verificar a execução de contratos, acordos, convênios ou ajustes e a probidade na aplicação do dinheiro público ou na guarda ou administração de valores e bens da União é denominada, na Instrução Normativa da Secretaria Federal de Controle Interno nº 1/2001, auditoria

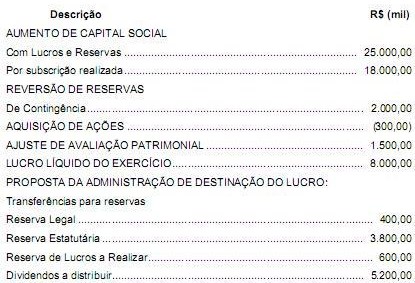

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Zaraca referente ao exercício financeiro de X1:

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

O arrendamento mercantil é classificado como financeiro ou operacional. No arrendamento operacional, há transferência substancial de todos os riscos e benefícios inerentes à propriedade, ao passo que, no financeiro, não há transferência substancial de riscos e benefícios inerentes à propriedade.

Considere que, na aquisição de 40% do patrimônio líquido da empresa Beta, a empresa Alfa tenha desembolsado $ 160.000,00, que o patrimônio líquido contábil de Beta tenha sido avaliado em $ 300.000,00 e que o valor justo dos ativos líquidos, no momento da aquisição, era de $ 70.000,00. Nessa situação, na aquisição parcial de Beta, Alfa realizou corretamente os seguintes lançamentos:

D investimentos em empresas coligadas $ 120.000,00

D goodwill $ 40.000,00

C bancos $ 160.000,00

Todas as contas de ativo intangível serão amortizadas a cada período, levando-se a contrapartida a débito de uma conta de resultado.

Acerca da elaboração da demonstração do fluxo de caixa, de acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

O resgate do principal de aplicações financeiras não classificadas como equivalentes de caixa e os desembolsos de empréstimos concedidos pela empresa constituem saídas de caixa classificadas nas atividades de investimento e evidenciadas na demonstração do fluxo de caixa.

Os pagamentos efetuados por pessoas jurídicas por serviços de locação de veículos, máquinas e equipamentos não estão sujeitos à retenção da CSLL na fonte.

As pessoas jurídicas que tiverem efetuado pagamento a outras pessoas jurídicas sujeitas à retenção do imposto de renda na fonte devem fornecer-lhes o comprovante de retenção do imposto.

Independentemente de importação ou de comercialização no mercado interno, o pagamento da CIDE-combustíveis deve ser efetuado até o último dia útil da primeira quinzena do mês subsequente ao da ocorrência do fato gerador.

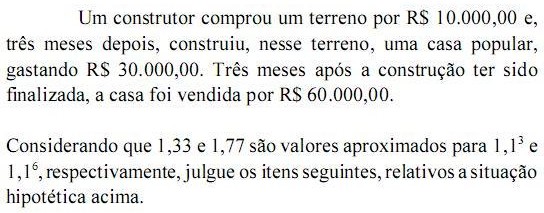

Caso o construtor, no período em que adquiriu o terreno e construiu a casa, tivesse investido os valores gastos no empreendimento em uma aplicação cujo rendimento fosse de 10% ao mês, sob o regime de capitalização simples, o montante dessa aplicação teria sido inferior ao obtido mediante a venda da casa na data correspondente.

A respeito das normas legais aplicáveis à elaboração das demonstrações contábeis, julgue os seguintes itens.

Os ajustes efetuados na elaboração da demonstração dos fluxos de caixa pelo método indireto não podem ser considerados no cálculo da base de incidência de impostos e contribuições nem ter quaisquer outros efeitos tributários.