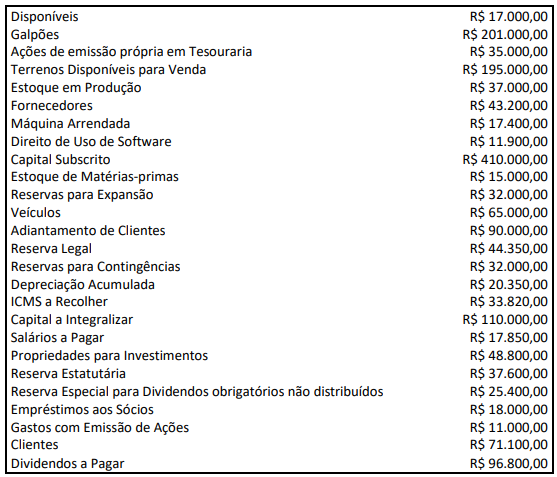

Após destinação do resultado em 31/12/2020, determinada Sociedade S.A. apresentou os seguintes saldos em suas contas contábeis:

Considerando o disposto na Lei nº 6.404/76, NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários e na ITG 08 – Contabilização da Proposta de Pagamento de Dividendos, o total do Patrimônio Líquido no período corresponde a:

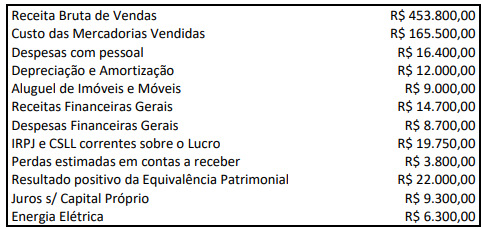

Uma Sociedade S.A. apresentou os seguintes saldos no encerramento do exercício na data 31/12/2020:

Informações adicionais: i) Impostos recuperáveis incluídos no valor de aquisição das mercadorias vendidas = R$ 20.000,00; ii) Não havia estoques iniciais e nem finais; iii) As despesas com pessoal se compõem em R$ 14.000,00 de salários e ordenados e R$ 2.400,00 de INSS patronal.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado e considerando exclusivamente essas informações, indique, respectivamente: o Valor Adicionado Bruto; o Valor Adicionado Líquido produzido pela entidade; e, o Valor Adicionado total a distribuir.

Considere as seguintes operações realizadas por empresa brasileira de capital aberto, altamente dependente de importação de maquinários para o seu processo produtivo:

a) Aquisição, com pagamento à vista, em fevereiro de 2020, de um fornecedor localizado no Estados Unidos da América, de uma máquina no valor de US$ 100.000,00. O prazo de entrega e instalação da máquina, marcado para maio do mesmo ano, foi honrado pelo fornecedor.

b) Contratação e pagamento de seguro com custo de 2,5% do valor da máquina.

c) Contratação e pagamento de frete internacional com custo de 6% do valor da máquina.

As taxas de câmbio, no ano em questão, foram as seguintes:

Com base apenas nas informações anteriores e, portanto, desconsiderando os lançamentos referentes à tributação ou quaisquer outros gastos incorridos em virtude da referida importação, para fins de simplificação, os seguintes lançamentos contábeis deverão ser efetuados pela empresa:

A indústria Peças Veículos Automotores (PVA) realiza projetos, produção e venda de peças automobilísticas. O sistema de custeio da empresa aloca os Custos Indiretos de Fabricação (CIF) variáveis em cada contrato com base no rateio por horas-máquina. A empresa teve três contratos em 2020 e as horas-máquina foram atribuídas da seguinte maneira:

• MMC Motores = 500 h;

• RCR Motores = 3.000 h;

• FIRD Veículos = 1.500 h.

Sabendo-se que os Custos Indiretos de Fabricação (CIF) variáveis em 2020 foram de R$ 200.000,00, serão alocados para cada contrato, respectivamente:

Um edifício pertencente a uma entidade do setor público foi danificado por um incêndio. Após esse acontecimento, a entidade apresentou as seguintes informações:

Com base nessas informações e considerando o disposto na NBC TSP 09 – Redução ao valor recuperável de ativo não gerador de caixa, assinale a alternativa que descreve o registro contábil, pela informação de natureza patrimonial, do ajuste ao valor recuperável do edifício.

Dois amigos que se formaram juntos na universidade decidiram criar uma sociedade limitada, cujo objeto é vender roupas para a prática de esportes de aventura. Considerando o disposto na Lei nº 10.406/2002 – Código Civil, o termo “limitada” se refere aostipos de sociedade nas quais:

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Considerando apenas as informações apresentadas, é possível afirmar que o valor da “Reserva de Lucros” será de:

A contabilidade é uma ciência social aplicada, sendo fortemente influenciada no ambiente em que atua. O profissional contábil aceita riscos e assume responsabilidades de agir no interesse público. Em relação a tal afirmação, o profissional contábil:

Em janeiro de 2021, João Perito foi nomeado para a apuração de haveres da empresa SS Ltda., tendo a perícia o objetivo de determinar o valor do Patrimônio Líquido, para fins de pagamento dos haveres ao sócio minoritário Luiz de Souza, que detém 20% das quotas do capital da empresa e está se retirando da mesma. Durante os procedimentos, foi constatado que:

• De acordo com o contrato social da empresa, a distribuição dos lucros é proporcional ao capital social;

• O sócio citado já integralizou totalmente a sua participação no capital social;

• Não há saldo de pró-labore a receber em favor do sócio;

• Não há outros créditos ou débitos a receber e/ou a pagar do sócio;

• O Balanço Patrimonial elaborado em 31/12/2020 apresentava os seguintes saldos:

• Não foram encontrados registros contábeis dos seguintes itens: Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021 – R$ 1.000,00; Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020 – R$ 500,00; Venda realizada à vista durante o exercício de 2020 – R$ 5.000,00; Baixa de estoque em 2020 referente à venda não contabilizada – R$ 2.000,00;

• Os demais elementos ativos e passivos estão corretamente classificados e avaliados.

Considerando somente as informações apresentadas no laudo, o perito concluirá que os haveres do sócio Luiz de Souza, em 31/12/2020, na empresa SS Ltda., correspondem a:

Assim como no trecho “E, ainda perplexa, encaminhávamo-nos para a escola.” (l. 35-36), a colocação do pronome destacado respeita a norma-padrão da língua portuguesa, em:

J, na qualidade de integrante de órgão colegiado de uma instituição financeira de determinado banco, em certa reunião, verifica que está em análise projeto de financiamento para uma pessoa da sua família.

Caso tal situação ocorresse no Banco da Amazônia (BASA), e de acordo com o Estatuto Social desse Banco, nas reuniões dos órgãos colegiados, anteriormente à deliberação, o membro do BASA que não seja independente em relação à matéria em discussão deve manifestar seu

Z, gerente de agência de uma renomada instituição financeira nacional bancária, foi surpreendida com a comunicação de um depósito de cinquenta milhões de reais na conta de um cliente cuja movimentação normal nunca atingiu dez mil reais por mês. Diante do ocorrido, contatou o cliente para que este esclarecesse o volumoso valor depositado em sua conta corrente, bem como para orientá-lo na aplicação desses valores.

Sobre ocorrências dessa natureza e de acordo com o Código de Ética do Banco da Amazônia (BASA), deve o empregado do BASA estar atento às situações relacionadas à prevenção e combate à(s)