João Neves é Procurador do Estado designado pelo Governador do Estado do Pará para atuar em uma das Câmaras de Julgamento do Tribunal Administrativo de Recursos Fazendários (TARF), sendo certo que, nessa qualidade, é uma de suas competências funcionais

Com base na Lei Estadual n. 5.529/1989, acerca do Imposto sobre a Transmissão Causa Mortis e Doação (ITCMD) no âmbito do Estado do Pará, é correto afirmar o seguinte:

Nos termos da Lei Complementar n. 87/1996 e da Lei Complementar n. 116/2003, a respeito das chamadas “operações mistas” de ISS e ICMS, analise as assertivas seguintes:

I. Uma empresa prestadora de serviços de reparação de pontes, que fabrique em local diverso da prestação do serviço as peças de madeira utilizadas para o conserto, pagará ISS pelo serviço de reparação e ICMS pela peça de madeira fornecida que naquele for utilizada.

II. Um prestador de serviços de fotografia pagará ISS pelo serviço e ICMS pelo material nele empregado.

III. Uma empresa que realize a organização de festas e recepções, bem como bufês, pagará ISS pelo serviço de organização, mas deverá pagar ICMS pelo fornecimento de alimentação e bebidas.

IV. Prestadora de serviços de jardinagem, inclusive poda de árvores, deve pagar ISS pelo serviço, mas está submetida ao pagamento de ICMS pelo material nele empregado.

Estão corretas apenas as assertivas

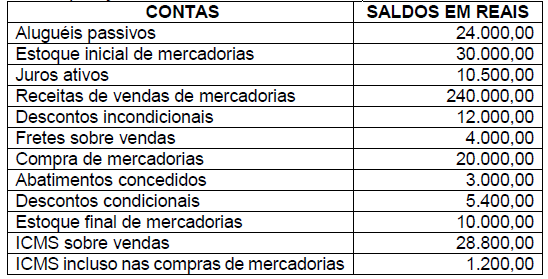

Determinada empresa, em 31/12/2020, apresentou em seu balancete de verificação os seguintes saldos para fins de apuração de seu resultado econômico:

Levando em consideração que a referida empresa utiliza o sistema de inventário periódico, pode-se dizer que a empresa obteve

A companhia Rainha do Norte S/A, ao analisar um determinado ativo, identificou que o seu valor líquido de venda é de R$ 8.010,00, seu valor em uso é de R$ 8.110,00 e seu valor contábil bruto é de R$ 11.220,00, com depreciações acumuladas em R$ 2.325,00 e perdas estimadas no valor de R$ 480,00. O valor recuperável, o valor líquido contábil e a perda por redução ao valor recuperável, são, respectivamente,