Na auditoria do setor público é importante que os elementos do ativo sejam avaliados de acordo com as Normas Brasileiras de Contabilidade. Em 21/11/2008, o Conselho Federal de Contabilidade aprovou a NBC T 16.10 ? Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, na qual são estabelecidos os critérios para a avaliação ou mensuração de ativos e passivos do setor público. De acordo com essa norma,

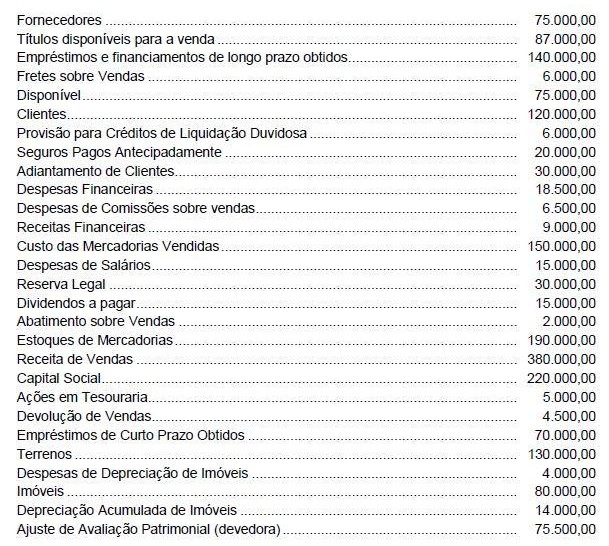

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

O total do ativo da Cia. Aberta, em 31/12/X8, era, em reais,

A Cia. Segura apresentava, em 31/12/X7, um Patrimônio Líquido composto por: Capital Social: 100.000,00; Reserva Legal: 18.000,00; Reserva para Contingência: 20.000,00 e Reserva de Incentivos Fiscais: 10.000,00. Sabendo que, em X8, a Cia. Segura apurou um lucro de 50.000,00, que a Reserva Legal é constituída nos termos da Lei, que as razões que justificavam a constituição da Reserva de Contingência já não existem mais e que o Estatuto da Cia. é omisso em relação ao pagamento de dividendos, a quantia que a Cia. Segura reteve na forma de Reserva Legal e que teria que distribuir como dividendos mínimos obrigatórios, de acordo com a regulamentação vigente, foram, respectivamente, em reais, de

Relatório, relatório de viagem, rascunho, filme e livro são, respectivamente, exemplos de

Sobre os Estados Federados é correto afirmar: