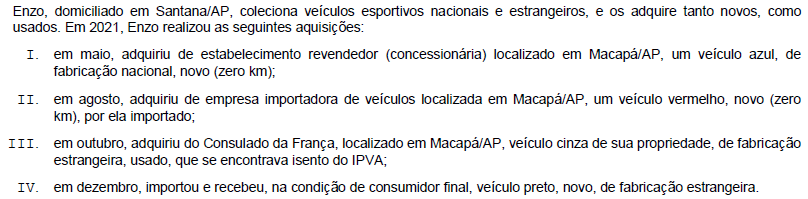

Com base no disposto na Lei estadual no 400, de 22 de dezembro de 1997,

De acordo com o Anexo III do Regulamento do ICMS-RICMS, aprovado pelo Decreto estadual no 2.269, de 24 de julho de 1998, as regras atinentes à substituição tributária em relação a determinados segmentos, bens e mercadorias serão tratadas em convênios específicos, celebrados pelo Estado do Amapá e pelas demais unidades federadas que tenham interesse.

Dentre os seguimentos, bens e mercadorias expressamente citados nesta situação, encontram-se

O Manual de Orientação do Contribuinte referente à NFe, versão 7.0, informa que o certificado digital utilizado no Sistema Nota Fiscal eletrônica será emitido por Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil). Podem ser utilizados certificados com as seguintes características:

I. Armazenado no computador ou no dispositivo móvel (smartphone ou tablet).

II. Armazenado em cartão, token criptográfico ou diretamente na nuvem.

Os tipos de certificados digitais descritos em I e II são, correta e respectivamente,

O Registro H005 do Bloco H da EFD-ICMS/IPI tem como objetivo

Empresa foi autuada pelo fisco estadual, em 2019, em 2020 e, novamente, em 2021, por falta de elaboração de documento auxiliar de escrituração fiscal, tendo em vista descumprimento de lei estadual que exigia, à época, a sua obrigatória elaboração, prevendo aplicação de multa para seu descumprimento.

O auto de infração lavrado em 2019 foi definitivamente julgado, em janeiro de 2020, tanto na seara administrativa, como na judicial, onde transitou em julgado, condenando a Empresa ao pagamento da multa ali exigida. A Empresa pagou, em 2021, este débito fiscal.

O auto de infração lavrado em 2020 foi definitivamente julgado, em setembro de 2021, tanto na seara administrativa, como na judicial, onde transitou em julgado, condenando a Empresa ao pagamento da multa ali exigida. A Empresa ainda não pagou o débito exigido.

O auto de infração lavrado em 2021 ainda não teve seu julgamento definitivo realizado, encontrando-se atualmente em fase de tramitação processual na seara administrativa.

Em junho de 2022, foi revogada a lei estadual que previa a obrigatoriedade de elaboração de documento auxiliar de escrituração fiscal, assim como a exigência correlata de multa pela sua não elaboração.

Em face dos efeitos retroativos dessa revogação,