Conforme o MCASP (10.ª edição), na classificação da despesa orçamentária, a informação gerencial que tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de governo ou por outro ente da Federação e suas respectivas entidades corresponde

Quando não houver mais incertezas quanto ao valor e ao prazo de determinado passivo, este deixará de ser

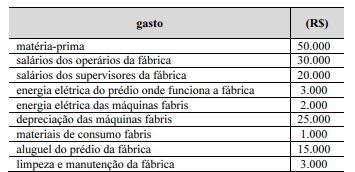

Em determinada empresa fabril, cada operário se dedica à produção de um único produto, sendo os supervisores responsáveis pela gestão de todo o processo produtivo, independentemente do tipo de produto fabricado. Além disso, não há controle sobre o tempo de máquina dedicado à fabricação de cada produto e os materiais de consumo fabris representam itens de valor tão pequeno que não vale a pena associá-los aos produtos. Em fevereiro de 2025, essa fábrica efetuou os seguintes gastos destinados à fabricação de seus produtos.

Com base no texto 2A4, assinale a opção em que é apresentado um gasto que se enquadra no conceito de custo variável.

Conforme as diretrizes do Manual de Demonstrativos Fiscais (14.ª edição), no contexto do anexo de riscos fiscais (ARF), contingência passiva consiste em

A respeito do sistema de informações de custos do setor público, julgue os itens seguintes.

I A principal fonte de dados destinada à apuração dos custos no setor público é o SIAFI, que gera informações de custos a partir da identificação dos fenômenos relacionados ao consumo de recursos objeto de reconhecimento, mensuração e evidenciação pela contabilidade.

II A economicidade é uma dimensão de desempenho que permite avaliar se os custos dos insumos utilizados pelas entidades do setor público têm sido minimizados sem que haja o comprometimento dos padrões de qualidade definidos pela gestão.

III A acumulação de custos no setor público é feita por meio de abordagens que se baseiam em dois sistemas específicos: o sistema de acumulação por ordem de serviço ou produção e o sistema de acumulação contínua.

Assinale a opção correta.