Uma sociedade empresária apresentou as seguintes operações referentes ao mês de maio/2023:

Considerando as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica, na NBC TG 26 Apresentação das Demonstrações Contábeis e na Lei nº 6.404/1976, o resultado operacional (lucro ou prejuízo), somente do mês de maio/2023, corresponde a:

Uma joalheria tinha a receber R$ 50.000,00 de um cliente, em fevereiro de 2023, por uma venda realizada em janeiro

do mesmo ano. O cliente não honrou o compromisso na data aprazada, quitando sua dívida diretamente com a joalheria,

em abril de 2023, pelo montante de R$ 53.000,00. Na Demonstração do Resultado do Exercício (DRE) da joalheria, os

R$ 3.000,00 devem ser reconhecidos como:

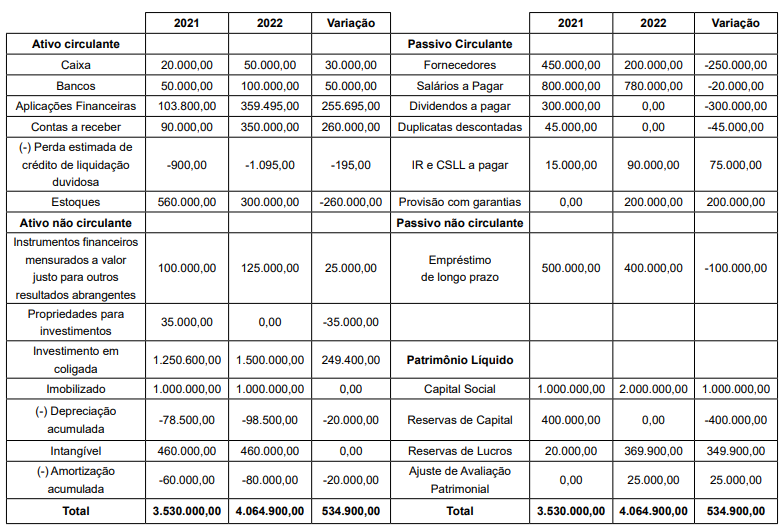

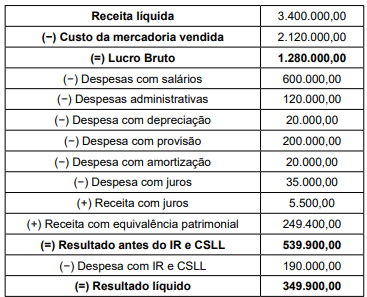

Os dados que se seguem serão utilizados para responder às questões de números 62 a 66.

A Cia. ABC apresentou as seguintes demonstrações financeiras em 31.12.2022:

Demonstração de Resultado de Exercício 2022

Principais políticas contábeis:

I. A Cia. ABC elabora a demonstração do fluxo de caixa pelo método indireto.

II. Parte do capital foi integralizado com reservas de capital. O restante em dinheiro.

III. O lucro do período ficou retido na empresa.

IV. Juros recebidos, juros pagos, IR e CSLL e duplicatas descontadas são considerados atividades operacionais.

V. Dividendos pagos são considerados atividades de financiamento.

VI. Dividendos recebidos são considerados atividades de investimento.

No período, o pagamento de fornecedores totalizou, em R$:

Com relação à Nova Criminologia, é correto afirmar que:

Uma entidade comercial descontou R$500.000,00 em duplicatas em uma instituição financeira em 09 de outubro de 2023. No mesmo dia, a instituição financeira depositou na conta corrente da entidade o valor de R$486.670,20.

Considerando que o prazo da operação é de 6 meses e o juro de 5% ao mês, é correto afirmar que a entidade reconheceu em seu sistema contábil, em 09.10.2023, despesa financeira no valor de: