“No passado as organizações se preocupavam apenas com a eficiência dos sistemas produtivos, porém atualmente, com o aumento da concorrência e das dificuldades no mercado, há um crescimento da contabilidade ambiental em suas estratégias.” Em relação ao período anterior, pode-se afirmar que a mensagem essencial apresentada em seu enunciado não teria o seu sentido original modificado caso fosse reescrito como indicado em:

Considerando as disposições da Norma Brasileira de Contabilidade, NBC PG 200 (R1) de 21 de novembro de 2019, que dispõe sobre contadores empregados (contadores internos), marque V para as afirmativas verdadeiras e F para as falsas.

( ) Quanto ao uso de critério na preparação ou apresentação das informações, o profissional de contabilidade, ao desenvolver atividades profissionais que não requerem a observância de estrutura de relatório relevante, não deverá exercer qualquer tipo de julgamento profissional.

( ) Ao decidir confiar no trabalho de terceiros, sejam estes dentro ou fora da instituição para a qual trabalha, o profissional de contabilidade estará impedido de exercer julgamento profissional quanto à preparação e apresentação de informações.

( ) O princípio de competência profissional e devido zelo requer que o profissional da contabilidade somente realize tarefas significativas para as quais ele tenha, ou possa vir a obter, treinamento ou experiência suficientes.

A sequência está correta em

Segundo a Norma Brasileira de Contabilidade – NBC TG – Estrutura Conceitual, as características qualitativas de informações financeiras úteis se aplicam a informações financeiras fornecidas nas demonstrações contábeis, bem como a informações financeiras fornecidas de outras formas. Nesse sentido, se as informações financeiras devem ser úteis, elas devem apresentar características qualitativas fundamentais além daquelas de melhoria, que visam aumentar sua utilidade. Classifique as características qualitativas da informação contábil apresentadas a seguir em Fundamental (F) e de Melhoria (M).

( ) Capacidade de Verificação.

( ) Comparabilidade.

( ) Compreensibilidade.

( ) Relevância.

( ) Representação fidedigna.

( ) Tempestividade.

A sequência está correta em

A NBC PG 100 (R1) dispõe sobre o cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual. De acordo com as disposições do Código de Ética Profissional dos Profissionais da Contabilidade, assinale a afirmativa INCORRETA.

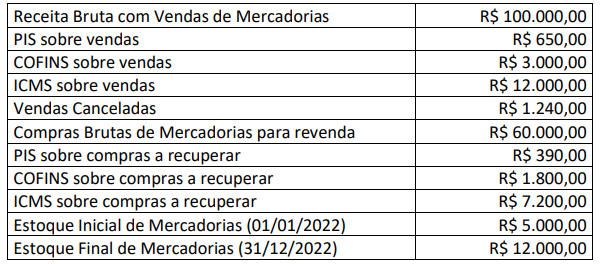

Uma sociedade empresária apresentou as seguintes informações para elaboração da Demonstração do Resultado em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto será de: