A informação encontrada por profissional de auditoria governamental no curso dos trabalhos de auditoria e que sirva tão somente como auxiliar para o alcance das conclusões de auditoria é denominada informação

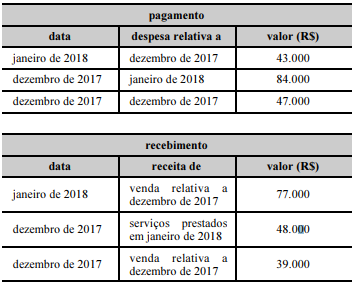

As tabelas a seguir apresentam as movimentações patrimoniais relativas aos meses de dezembro de 2017 e janeiro de 2018 de uma sociedade empresária que utiliza o regime de competência contábil.

Desconsiderados eventuais tributos incidentes e encargos financeiros incorridos, as transações constantes das tabelas precedentes indicam que, no mês de dezembro de 2017, houve

Uma empresa pretende vender um de seus equipamentos industriais usados a outra empresa do mercado, pelo valor de R$ 399.300, a ser recebido em parcela única dois anos exatos após a venda. A taxa de juros implícita da operação é de 10% ao ano. Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

Uma entidade pública realizou operação de arrendamento mercantil financeiro de um ativo tangível. O gestor contábil interpretou a operação como direito cedido por meio de contrato de licenciamento e contabilizou o fato como ativo intangível.

Considerando essa situação hipotética, assinale a opção que indica a característica qualitativa da informação violada pela entidade quando da publicação dos relatórios contábeis.

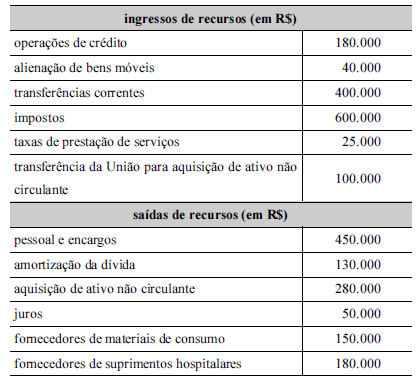

A tabela a seguir apresenta entradas e saídas de recursos pertencentes a um ente federativo municipal, em certo exercício financeiro.

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura como operacional.