A Lei Complementar nº 101/2000 estabelece, em seu art. 14, parágrafo 1º, que a renúncia da receita compreenderá:

A Lei de Responsabilidade Fiscal fundamenta-se nos seguintes princípios:

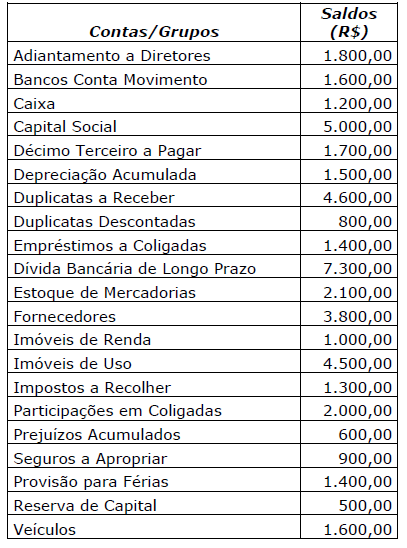

Para responder a próxima questão considere a tabela a seguir. Vale lembrar a existência de contas retificadoras entre as relacionadas e que o somatório das contas com saldo credor é igual ao das contas com saldo devedor, já que se referem a um hipotético balanço patrimonial, a ser estruturado nos moldes da legislação vigente.

Uma vez estruturado o balanço patrimonial, qual o índice de liquidez corrente?

De acordo com as normas aplicadas à contabilidade pública, quanto à classificação da despesa para fins orçamentários, como se classificam aquelas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital?

Sobre os conceitos e objetivos da Auditoria Interna, assinale as assertivas abaixo: I. É exercida exclusivamente no âmbito das pessoas jurídicas de direito público, interno e externo. II. Compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir a administração da entidade no cumprimento de seus objetivos. III. A atividade da auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios. Quais estão corretas?