Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20x5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta.

Em atenção ao desempenho do equipamento, em 02/01/20x9, a entidade contratou uma revisão da vida útil do ativo. O relatório de revisão informou que a nova vida útil remanescente era de 10 anos, além de uma redução de R$ 5.000,00 no valor residual.

Considerando que a entidade acatou o relatório e que não houve outras revisões, o valor líquido contábil do equipamento em 31/12/20x9 é:

Na implantação do Subsistema de Informação de Custos do Setor Público, um elemento importante a ser definido é o método de custeio, que se refere ao método de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto que está sendo custeado.

Acerca da definição do método de custeio, a NBC T 16.11 dispõe que a entidade:

Uma das inovações da Constituição da República de 1988 em termos de planejamento foi a exigência da elaboração da Lei de Diretrizes Orçamentárias (LDO), cujo conteúdo também foi tratado posteriormente na legislação complementar (LRF). Entre as atribuições da LDO está:

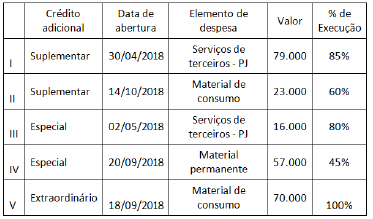

Os dados do quadro a seguir, expressos em milhares de reais, referem-se à abertura e à execução de créditos adicionais do orçamento de um ente no último exercício financeiro.

Após o encerramento do referido exercício financeiro, avalia-se que o(s) crédito(s) que pode(m) ser reaberto(s) no exercício seguinte é(são) somente:

A aprovação da ei de Acesso à Informação LAI (Lei nº 12.527/2011) trouxe disposições para garantir à sociedade o acesso à informação pública previsto na Constituição da República de 1988. A LAI estabelece algumas qualidades que devem caracterizar a informação pública.

Uma dessas é a autenticidade, que se refere à qualidade da informação: