Na Lei do Orçamento Anual (LOA), pode constar autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei. Exceto isso, conforme estabelecido do § 8º do Art. 165 da Constituição Federal, a LOA não poderá conter dispositivo estranho à previsão da receita e à fixação da despesa. Essa previsão constitucional consagra um dos princípios orçamentários. Qual é esse princípio?

De acordo com a norma brasileira de contabilidade que estabelece a conceituação, o objeto, os objetivos e as regras básicas para mensuração e evidenciação dos custos no setor público, sobre o Subsistema de Informação de Custos do Setor Público (SICSP), NÃO está correto:

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa para a entidade. Tal potencial pode ser produtivo quando o recurso for parte integrante das atividades operacionais da entidade. Os benefícios econômicos futuros incorporados a um ativo podem fluir para a entidade de diversas maneiras. NÃO representa um exemplo de como um ativo pode gerar benefícios econômicos para uma entidade quando:

Relacione a Coluna 1 à Coluna 2, associando os tipos de índices às suas definições.

Coluna1

1. Liquidez Geral.

2. Liquidez Corrente.

3. Liquidez Seca.

4. Liquidez Imediata.

5. Margem Líquida.

Coluna 2

( ) Representa a porcentagem de cada unidade monetária de venda que sobrou após a empresa ter pagado seus produtos, demais despesas e impostos.

( ) Revela a capacidade de pagamento de curto prazo da entidade mediante uso basicamente de disponível e valores a receber.

( ) Indica a porcentagem de dívidas a curto prazo em condições de serem liquidadas imediatamente.

( ) Revela o quanto existe de ativo circulante e ativo não circulante para cada R$ 1,00 de dívida circulante e não circulante.

( ) Revela quanto existe de Ativo Circulante para cada R$ 1,00 de dívida do passivo circulante.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

A Norma que trata da responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis prevê que o referido planejamento envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. Segundo a mesma norma, ao estabelecer a estratégia global de auditoria, o auditor deve:

- Identificar as características do trabalho para definir o seu alcance.

- Considerar que a estratégia global e o plano de auditoria não podem ser alterados no curso da auditoria.

- Definir o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria.

Quais estão corretas?

Um auditor recebeu a incumbência de elaborar o plano de auditoria a ser executado junto a uma entidade municipal. Entre as diretrizes estabelecidas para o referido plano, está a análise das compras e das contratações realizadas durante o exercício financeiro, a qual deve abranger os aspectos legais e regulamentares relativos ao processo licitatório, incluindo os respectivos contratos e sua execução, bem como os aspectos atinentes à execução orçamentária e financeira das mencionadas compras e contratações. Ao elaborar o programa de trabalho para a realização da referida auditoria, o auditor deparou-se com um problema: o volume das operações objeto da referida análise torna impraticável o exame exaustivo de todos os aspectos de todas as compras e contratações. Diante disso e de acordo com as normas vigentes (NBC TA 200 e NBC TA 530), indique como o auditor deve conduzir seu planejamento.

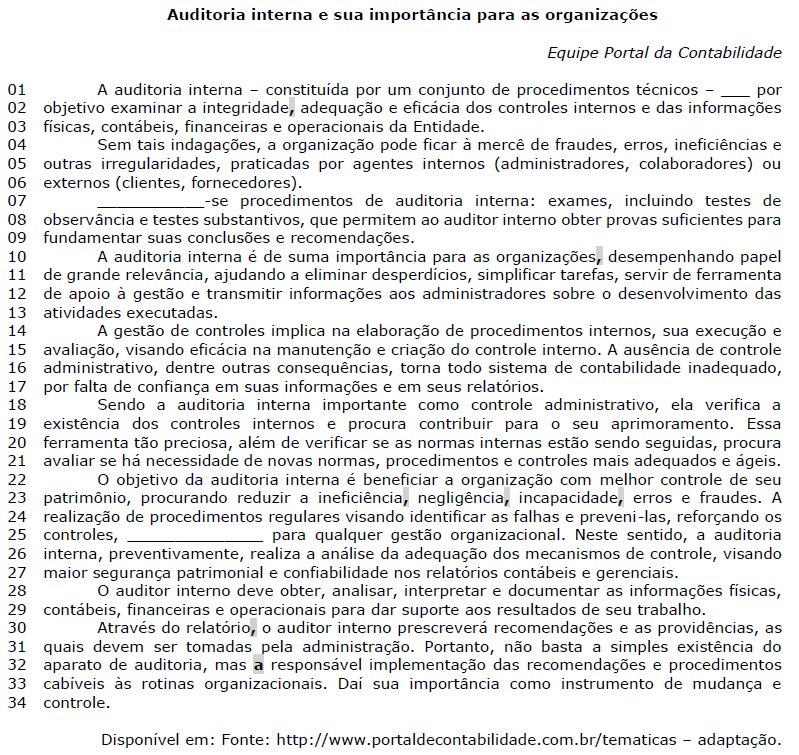

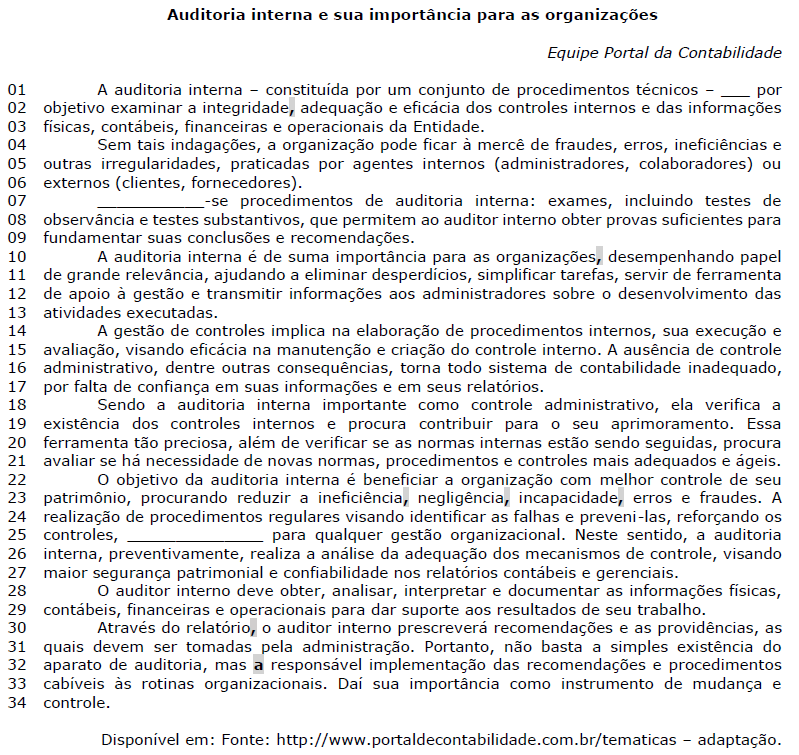

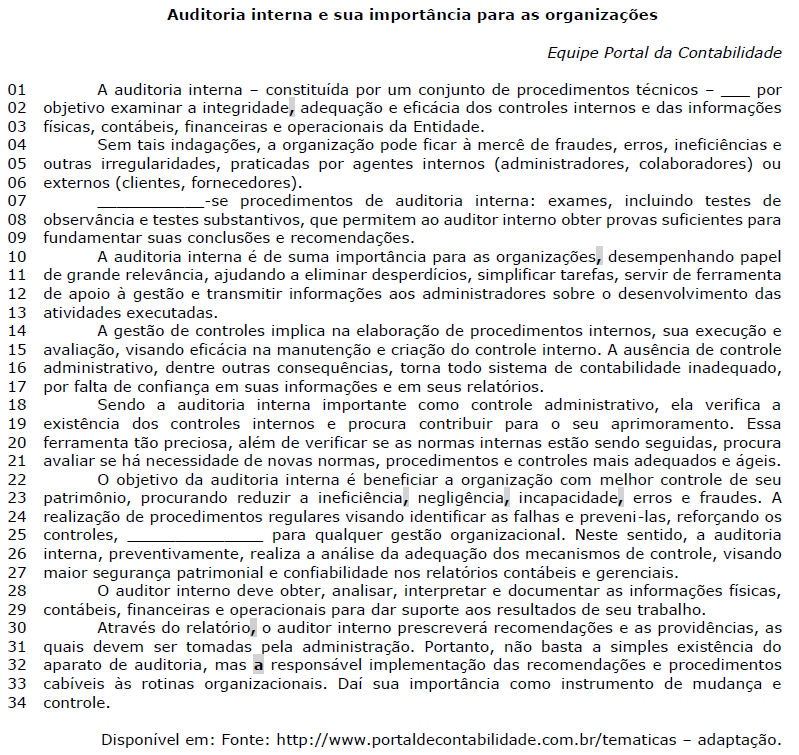

Considerando aspectos relacionados à concordância verbal e nominal, assinale a alternativa cujos vocábulos preenchem, correta e respectivamente, as lacunas das linhas 01, 07 e 25.

Avalie o período a seguir e as afirmações subsequentes:

‘Através do relatório, o auditor interno prescreverá recomendações e as providências, as quais devem ser tomadas pela administração.’

- A primeira vírgula utilizada no período acima separa uma oração adverbial deslocada.

- O vocábulo ‘e’ é uma conjunção que tem a função de ligar dois termos de mesma função.

- Ao utilizar a expressão ‘devem ser tomadas’, é possível inferir que tanto as recomendações quanto as providências têm caráter facultativo.

Quais estão corretas?

Considere as seguintes propostas de alteração no texto:

- Substituição de ‘pode ficar’ (l. 04) por ‘fica’.

- Supressão do termo ‘suficientes’ (l. 08).

- Supressão do pronome –las (l. 24) e deslocamento da ‘as falhas’ para imediatamente após ‘preveni’ (l. 24), alterando sua forma para ‘prevenir’.

- Substituição de ‘a’ (l. 32) por ‘uma’.

Quais das propostas provocam alteração de sentido nos respectivos segmentos de ocorrência?

Em face dos direitos sociais previstos na Constituição, João, que é servidor em uma entidade pública, tem direito:

Em relação ao procedimento licitatório do pregão previsto na Lei nº 10.520/2002, considere as assertivas abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) O prazo fixado para a apresentação das propostas, contado a partir da publicação do aviso, não será inferior a 8 (oito) dias úteis.

( ) Para julgamento e classificação das propostas, é suficiente adotar o critério de menor preço e os parâmetros mínimos de desempenho e qualidade definidos no edital.

( ) Examinada a proposta classificada em primeiro lugar, quanto ao objeto e valor, caberá ao pregoeiro decidir motivadamente a respeito da sua aceitabilidade.

( ) Declarado o vencedor, qualquer licitante poderá manifestar imediata e motivadamente a intenção de recorrer, quando lhe será concedido o prazo de 5 (cinco) dias para apresentação das razões do recurso.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Para a resolução das questões desta prova, considere os seguintes detalhes: (1) o mouse está configurado para uma pessoa que o utiliza com a mão direita (destro) e que usa, com maior frequência, o botão esquerdo, que possui as funcionalidades de seleção ou de arrastar normal, entre outras. O botão da direita serve para ativar o menu de contexto ou de arrastar especial; (2) os botões do mouse estão devidamente configurados com a velocidade de duplo clique; (3) os programas utilizados nesta prova foram instalados com todas as suas configurações padrão, entretanto, caso tenham sido realizadas alterações que impactem a resolução da questão, elas serão alertadas no texto da questão ou mostradas visualmente, se necessário; (4) nos enunciados e nas respostas de algumas questões, existem letras, abreviaturas, acrônimos, palavras ou textos que foram digitados entre aspas, apenas para destacá-los. Neste caso, para resolver as questões, desconsidere tais aspas e atente-se somente para as letras, abreviaturas, acrônimos, palavras ou os textos propriamente ditos; e, (5) para resolver as questões desta prova, considere, apenas, os recursos disponibilizados para os candidatos, tais como essas orientações, os textos introdutórios das questões, normalmente disponibilizados antes das Figuras, os enunciados propriamente ditos e os dados e informações disponíveis nas Figuras das questões, se houver.

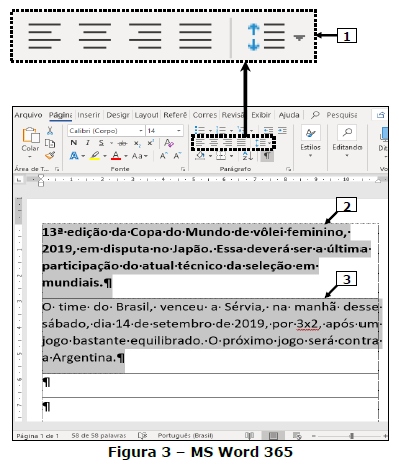

baseia-se na Figura 3, que mostra a janela principal do Microsoft Office Word 365 (MS Word 365), na qual se elaborou um documento; as setas nº 2 e 3 apontam para dois parágrafos distintos. No alinhamento desses parágrafos, utilizou-se, apenas, as formatações padrão disponíveis no grupo "Parágrafo". Acima dessa janela, se destacou e ampliou os ícones apontados pela seta nº 1, de modo a facilitar a resolução da questão. Nesse editor de texto, encontra-se ativado o ícone "Mostrar Tudo" (¶) e a configuração "Mostrar limites do texto".

A Figura 3 mostra um documento elaborado no MS Word 365, no qual os parágrafos apontados pelas setas nº 2 e 3 encontram-se selecionados. Após observar tal figura, pode-se afirmar que:

Para a resolução das questões desta prova, considere os seguintes detalhes: (1) o mouse está configurado para uma pessoa que o utiliza com a mão direita (destro) e que usa, com maior frequência, o botão esquerdo, que possui as funcionalidades de seleção ou de arrastar normal, entre outras. O botão da direita serve para ativar o menu de contexto ou de arrastar especial; (2) os botões do mouse estão devidamente configurados com a velocidade de duplo clique; (3) os programas utilizados nesta prova foram instalados com todas as suas configurações padrão, entretanto, caso tenham sido realizadas alterações que impactem a resolução da questão, elas serão alertadas no texto da questão ou mostradas visualmente, se necessário; (4) nos enunciados e nas respostas de algumas questões, existem letras, abreviaturas, acrônimos, palavras ou textos que foram digitados entre aspas, apenas para destacá-los. Neste caso, para resolver as questões, desconsidere tais aspas e atente-se somente para as letras, abreviaturas, acrônimos, palavras ou os textos propriamente ditos; e, (5) para resolver as questões desta prova, considere, apenas, os recursos disponibilizados para os candidatos, tais como essas orientações, os textos introdutórios das questões, normalmente disponibilizados antes das Figuras, os enunciados propriamente ditos e os dados e informações disponíveis nas Figuras das questões, se houver.

Existem softwares de segurança utilizados em rede de computadores que monitoram o seu tráfego de entrada e saída, permitindo-as ou bloqueando-as, de acordo com um conjunto definido de regras de segurança. Esses aplicativos podem ser de diversos tipos, como, por exemplo: (1) de proxy, funcionando como um filtro da passagem de uma rede para outra; (2) de inspeção de estado, que monitora toda atividade desde o momento em que uma conexão é aberta até o momento em que é fechada, bloqueando o tráfego de dados de acordo com o estado, a porta acessada e o protocolo utilizado; e (3) de próxima geração, que incorpora as funcionalidades de proxy e inspeção de estado e as melhoram, por meio do reconhecimento, controle e bloqueio das ameaças modernas, como malware e aplicativos nocivos. Esse tipo de software de segurança é chamado de:

Conforme previsto expressamente na legislação vigente, o Município deve manter registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles. Analise as assertivas abaixo sobre o que essa mesma legislação estabelece:

- Os registros analíticos dos bens móveis e imóveis devem identificar os agentes responsáveis pela sua guarda e administração.

- A contabilidade manterá obrigatoriamente os registros analíticos dos bens móveis e imóveis.

- O levantamento geral dos bens móveis e imóveis terá por base o inventário físico de cada unidade administrativa, não os valores registrados na contabilidade.

Quais estão corretas?

Analise o seguinte lançamento contábil, levando em conta o que estabelecem as normas brasileiras de contabilidade aplicadas ao setor público:

Em relação a esse lançamento, está correto afirmar que: