Além de dispor critérios objetivos para uma gestão fiscal responsável por parte dos gestores públicos, a Lei Complementar

nº 101/2000 especifica elementos para a fiscalização da gestão fiscal. Acerca desse tema, analise os elementos a seguir.

I. Acompanhamento da destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições aplicáveis.

II. Alerta pelos tribunais de contas quando os montantes das dívidas consolidada e mobiliária de um ente ultrapassarem o

respectivo limite máximo.

III. Alerta pelos tribunais de contas quando forem constatados fatos que comprometam os custos ou os resultados dos

programas.

Constituem elementos para a Fiscalização da Gestão Fiscal definidos pela Lei de Responsabilidade Fiscal apenas:

O Relatório de Gestão Fiscal (RGF) é um relevante instrumento para acompanhamento dos indicadores fiscais ao longo do exercício financeiro, oportunizando o controle social e a tomada de decisões tempestivas, em vista de uma gestão fiscal responsável. Com periodicidade quadrimestral, o RGF referente ao último quadrimestre do exercício deve conter anexos adicionais aos requeridos nos demais quadrimestres.

Um desses anexos adiconais refere-se a demonstrativo:

Uma empresa S.A. vendeu máquinas de lavar roupa no valor de R$ 900.000 durante o seu último mês de operações. Com base em sua experiência passada sobre a ocorrência de sinistros, prevê uma despesa de garantia estimada em 2% da receita. Durante o mês seguinte, a empresa incorre em R$ 10.000 de mão de obra e R$ 4.500 em gastos de materiais para reparar as garantias.

Considerando-se as informações apresentadas, o contador realizou, corretamente, o seguinte lançamento contábil:

Ao elaborar o projeto de Lei de Diretrizes Orçamentárias (LDO) para um dado exercício, um ente público deve atender às disposições legalmente previstas, que incluem dois anexos: o de metas fiscais (AMF) e o de riscos fiscais (ARF). As metas previstas no AMF devem ser elaboradas com base em informações fidedignas, pois consistem em parâmetros para o acompanhamento da gestão fiscal ao longo do exercício.

Em termos de conteúdo do AMF, é correto considerar que:

Uma empresa S.A. do setor aéreo, que já possuía uma frota de aeronaves, arrendou mais 20 aeronaves ao valor de R$ 2 bilhões para um prazo de 10 anos. O efeito resultou em nova conta no ativo, denominada de direito de uso, e no passivo.

Uma parcela ficou no circulante (10%) e outra, no não circulante

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o)

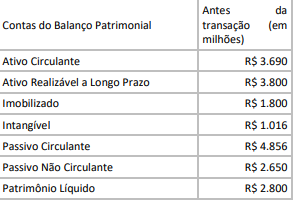

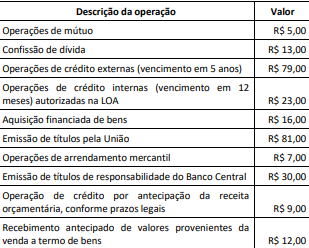

Ao final do primeiro quadrimestre de um dado exercício, foram levantados os dados a seguir. Os valores estão expressos em milhões de reais (se referem a transações realizadas no referido período pela União).

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses. A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

Os estágios de execução da receita pública seguem a ordem de ocorrência dos fenômenos econômicos, tendo em vista subsidiar os controles necessários para o processo de prestação de contas e responsabilização.

Na análise dos estágios de execução da receita pública, deve-se considerar que:

Durante o ciclo da execução orçamentária pode haver entraves para o cumprimento de todos os estágios de uma despesa legalmente autorizada no orçamento. Esse cenário deu origem aos restos a pagar, que consistem em despesas empenhadas, mas não pagas, até o encerramento do exercício financeiro do empenho.

Diante da necessidade de inscrever uma despesa em restos a pagar, uma entidade pública deve considerar que:

Marta, servidora ocupante de cargo de provimento efetivo no estado Alfa, estava conduzindo o veículo da repartição quando, agindo com imperícia, ingressou em local proibido e atropelou Ana.

Considerando os balizamentos oferecidos pela narrativa, é correto afirmar, caso Ana almeje ingressar com a ação cabível para a reparação dos danos, que:

Ao elaborar o orçamento para o primeiro exercício após o fim de um período pandêmico que afetou a sua arrecadação, um estado da federação fez uma projeção conservadora das suas receitas correntes, por esperar uma retomada lenta da economia. A partir do segundo trimestre, no entanto, a arrecadação começou a superar a projeções mensais, de modo que, ao final do mês de agosto, a arrecadação superou em 14% a arrecadação prevista até o período e atingiu o montante de R$ 16,7 bilhões, o que representa R$ 2 bilhões acima do projetado. Considerando esse cenário, a equipe do governo avaliou abrir créditos para reforçar dotações e autorizar despesas que haviam sido deixadas de fora do orçamento.

À luz da legislação aplicável, a equipe do governo deve

O entendimento efetivo de conceitos a partir das normas e dos pronunciamentos contábeis é imprescindível para que as informações sejam relevantes e representem fidedignamente o reconhecimento e a mensuração de ativos, passivos, patrimônio líquido, receitas e despesas da entidade.

Em se tratando dos preceitos das normas e dos pronunciamentos contábeis, é correto afirmar que

No planejamento das ações governamentais consignadas no orçamento anual, a fixação da despesa é uma etapa relevante para o alcance dos objetivos prioritários da gestão.

À luz da legislação aplicável e das boas práticas de orçamentação nas entidades públicas, a fixação da despesa:

Ao elaborar o seu orçamento anual, as entidades públicas devem discriminar os investimentos segundo os projetos de obras e de outras aplicações, conforme disposições da Lei nº 4.320/1964.

Adicionalmente, a referida lei veda que a lei orçamentária:

À luz das disposições do Plano de Contas aplicado ao Setor Público (PCASP), o lançamento de natureza patrimonial, pelo ente público contratante, relativo ao reconhecimento da obrigação decorrente da prestação de serviços de tradutor/intérprete de Língua Brasileira de Sinais (Libras/Língua Portuguesa):

Uma empresa S.A. declarou um dividendo de R$ 0,75 por ação sobre suas 500.000 ações ordinárias. O estatuto social da empresa é omisso quanto à participação dos acionistas em relação aos dividendos, e estes em votação decidiram alterá-la para 10%.

Considerando-se as informações apresentadas e os preceitos da Lei nº 6.404/1976, a empresa deve destinar como dividendos um valor de: