A Fábrica de Bolachas CVB Ltda. fabrica bolachas que são vendidas a vários atacadistas amapaenses, os quais, por sua vez, as revendem para centenas de varejistas localizados no Estado do Amapá. Caso determinada norma da legislação tributária amapaense estabeleça que o lançamento e pagamento do ICMS incidente sobre essas operações sejam adiados para o momento em que o estabelecimento varejista efetue a venda dessa mercadoria a consumidor final, cabendo ao varejista a responsabilidade pelo pagamento do ICMS incidente sobre todas as operações realizadas, estaremos diante de uma situação jurídico-tributária que a Lei estadual no 400, de 22 de dezembro de 1997, identifica como sendo de

A legislação do ICMS permite que a Escrituração Fiscal Digital (EFD) possa ser retificada pelo contribuinte.

De acordo com a disciplina estabelecida no Decreto no 2.269, de 24 de julho de 1998, a retificação

De acordo com a disciplina estabelecida no Decreto no 2.269, de 24 de julho de 1998, a Nota Fiscal Eletrônica (NF-e) deverá ser utilizada pelos contribuintes do ICMS,

De acordo com o Convênio ICMS no 134, de 5 de julho de 2019, o internamento de produtos que ingressarem nas áreas incentivadas, após 120 dias contados a partir da data de emissão da NF-e, poderá ser formalizado perante

De acordo com o Guia Prático EFD-ICMS/IPI - v. 3.1.0, se a empresa utiliza notas fiscais modelo 1 ou 1A (código 01) e cupom fiscal, deve dispor os registros no arquivo da seguinte forma: para cada documento modelo 1 ou 1A, deve informar um registro C100 e seus respectivos registros “filhos”. Logo após, deve informar, por equipamento ECF, juntamente com seus respectivos “Registros Filhos”, os registros

Dado que complexidades funcionais baixas equivalem a 7 pontos, médias a 10 pontos e altas a 15 pontos, a contribuição total em PF desses três ALIs é de

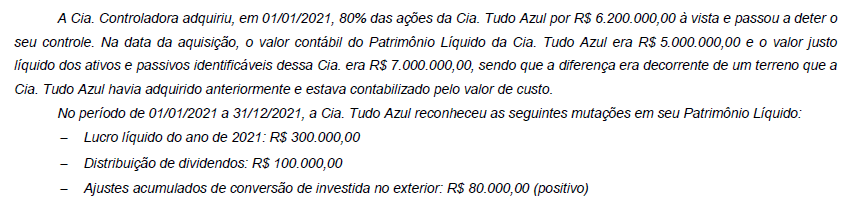

Com base nestas informações e sabendo que a Cia. Tudo Azul não alienou o terreno, a Cia. Controladora reconheceu, na Demonstração do Resultado de 2021,

A denominada guerra fiscal do ICMS tem origem no descumprimento por determinados Estados da prescrição constitucional da obrigatoriedade de haver deliberação dos Estados e do Distrito Federal na concessão de isenções, incentivos e benefícios fiscais.

A Lei Complementar no 24, de 7 de janeiro de 1975, que dispõe sobre convênios para a concessão de isenções e incentivos fiscais do ICMS, prevê a

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público (Estrutura Conceitual)

O auditor responsável pela auditoria da entidade Casa das Cortinas Ltda. entende ser adequado utilizar procedimento de confirmação externa.

A NBC TA 330 (R1) elenca expressamente situações em que os procedimentos de confirmação externa podem fornecer evidência de auditoria relevante em resposta aos riscos identificados de distorção relevante, entre as quais

O governante de determinado município contratou, no último bimestre de seu mandato, a execução de serviços de reforma das instalações da sede do Executivo, no intuito de deixá-las, a seu sucessor, no mesmo estado em que recebida por ocasião do início de sua gestão.

Em sede de controle externo, o Tribunal de Contas apontou irregularidade na despesa, porque

A empresa Indústria Pesada S.A. produz um único produto e incorreu nos seguintes gastos durante o mês de julho de 2022 para a produção integral de 2.000 unidades:

Custos fixos: R$ 42.000,00 Custos variáveis:

− Matéria-prima: R$ 18,00/unidade

− Mão de obra direta: R$ 8,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda

As seguintes informações adicionais são conhecidas:

− Preço de venda: R$ 200,00/unidade

− Impostos sobre a Venda: 10% da receita de vendas

− Quantidade vendida: 700 unidades

Sabendo que a empresa Indústria Pesada S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais,

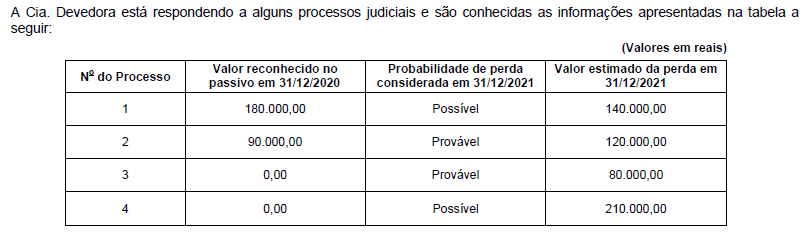

Com base nestas informações, o impacto reconhecido na Demonstração do Resultado de 2021 e o valor contábil total apresentado no Balanço Patrimonial de 31/12/2021 da Cia. Devedora, decorrentes exclusivamente a estes processos, foram, respectivamente, em reais,

Em conformidade com a jurisprudência do Supremo Tribunal Federal, é compatível com a disciplina constitucional da contratação temporária de servidores públicos

I. a percepção de décimo terceiro salário e férias remuneradas acrescidas do terço constitucional, mediante expressa previsão legal ou contratual.

II. a percepção de décimo terceiro salário e férias remuneradas acrescidas do terço constitucional, no caso de comprovado desvirtuamento da contratação temporária pela Administração Pública, em razão de sucessivas e reiteradas renovações e/ou prorrogações, ainda que não haja expressa previsão legal ou contratual.

III. a previsão legal que exija transcurso de 24 meses, contados do término do contrato, antes de nova admissão de professor temporário anteriormente contratado.

IV. o direito à percepção de salários referentes ao período trabalhado como único efeito jurídico válido em relação aos servidores contratados, quando a contratação temporária for realizada em desconformidade com os preceitos constitucionais.

Está correto o que se afirma APENAS em

Uma dívida referente a um empréstimo deverá ser quitada por meio de 30 prestações mensais, iguais e consecutivas, vencendo a primeira prestação 1 mês após a data em que foi realizada a dívida. Sabe-se que foi utilizado o sistema francês de amortização a uma taxa de 2% ao mês com o valor de cada prestação igual a R$ 8.930,00. Se o saldo devedor da dívida logo após a quitação da 1a prestação é igual a R$ 195.070,00, então a soma dos valores das amortizações incluídas na 1a e 2a prestações é igual a