De acordo com o art. 142 do Código Tributário Nacional, compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento. De acordo com este Código, os créditos tributários podem ser constituídos por meio dos seguintes lançamentos:

Está clara e correta a redação deste livre comentário sobre o texto:

A situação na qual se exige de um amigo [...] se tornar cúmplice de uma fraqueza nossa deve ser entendida, no contexto, como referência a

É plenamente aceitável a articulação estabelecida entre os tempos e os modos verbais na frase:

Considere que na curva normal padrão ( Z ) a probabilidade P(-2 ≤ Z ≤ 2) = 95%. Uma amostra aleatória de tamanho 400 é extraída de uma população normalmente distribuída e de tamanho infinito. Dado que a variância desta população é igual a 64, obtém-se, com base na amostra, um intervalo de confiança de 95% para a média da população. A amplitude deste intervalo é

Durante a execução de um contrato de concessão de serviço público regido pela Lei n2 8.987/1995 mostrou-se necessário

promover alteração quantitativa no valor do contrato, em função da identificação de problemas preexistentes na geologia de uma

área. O poder concedente, então, determinou à concessionária a realização das obras necessárias. Essa decisão

Em 30/11/2017, a Cia. Comercial apresentava a seguinte situação patrimonial: - Caixa e Equivalentes de caixa.......................................................................................................... R$ 96.000,00 - Capital social.................................................................................................................................... R$ 150.000,00 - Fornecedores.................................................................................................................................... R$ 80.000,00 - Imobilizado........................................................................................................................................ R$ 170.000,00 - Depreciação Acumulada................................................................................................................... R$ 36.000,00 Durante o mês de dezembro de 2017, a Cia. Comercial realizou as seguintes operações: - Aquisição de estoque no valor de R$ 50.000,00, à vista. - Pagamento de R$ 18.000,00 aos Fornecedores. - Obtenção de empréstimo, em 01/12/2017, no valor de R$ 200.000,00, sendo que a taxa de juros compostos contratada foi de 3% a.m. Os juros serão pagos no vencimento, em 30/11/2019. - Venda de 40% do estoque disponível por R$ 120.000,00, à vista. - Pagamento de despesas gerais referentes ao mês de dezembro de 2017 no valor total de R$ 15.000,00. - Aquisição de estoque no valor de R$ 70.000,00, à vista. Sabe-se que, na data da aquisição, a vida útil estimada para o imobilizado era 36 meses e o valor residual era R$ 26.000,00, não tendo ocorrido qualquer alteração nestas estimativas. A empresa adota o método das cotas constantes para cálculo da despesa de depreciação. O total do Ativo da Cia. Comercial era, em 31/12/2017, em reais,

O art. 35 da Lei nº 4.320/1964 refere-se ao Regime

Um ente público municipal recebeu, em 31/07/2018, um depósito caução no valor de R$ 68.000,00. Nesse ente público municipal e, nessa data, para a contabilização de

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a arrecadação de receita de alienação de bens móveis cujo resultado com a alienação foi igual a zero é evidenciada

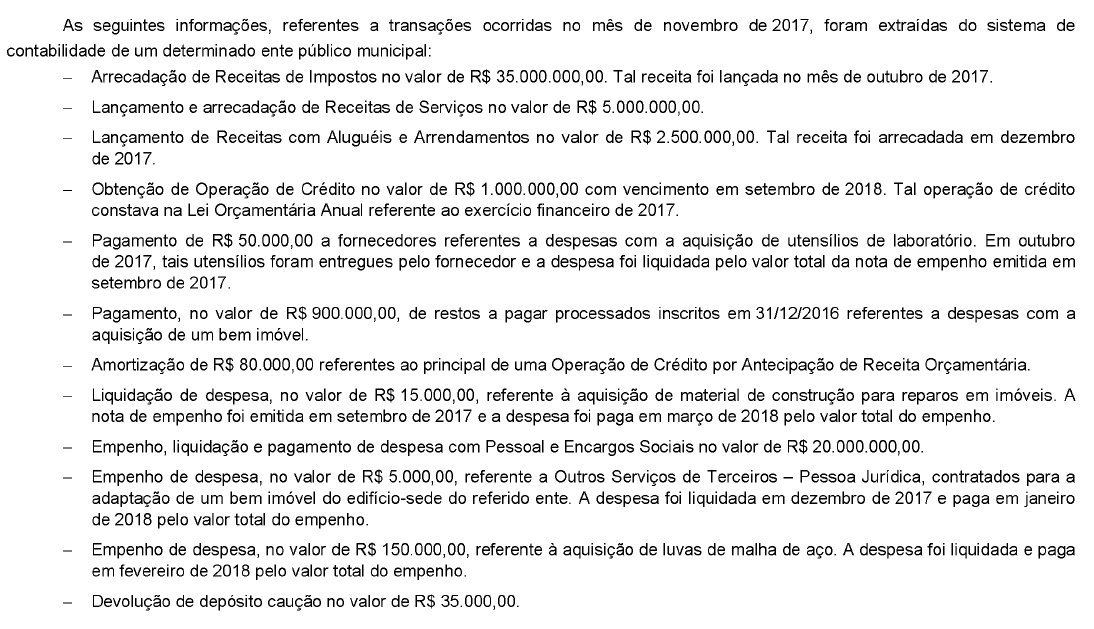

Utilize as informações a seguir para responder a seguinte questão:

O impacto das transações ocorridas no mês de novembro de 2017, tomadas em conjunto, no resultado de execução orçamentária referente ao exercício financeiro de 2017, de acordo com a Lei nº 4.320/1964, foi

Utilize as informações a seguir para responder a seguinte questão:

Com base nessas transações tomadas em conjunto e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o valor dos dispêndios extraorçamentários em novembro de 2017 foi, em reais,

Um determinado ente público municipal definiu o valor de R$ 5.500.000,00 para a Reserva de Contingência para o exercício financeiro de 2018. Assim, de acordo com a Lei Complementar nº 101/2000, o ente considerou, no somatório das receitas que serviu de base para a definição do montante destinado a essa reserva, aquelas classificadas como

A Constituição Federal, em seu art. 150, estabelece que, sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios, instituir impostos sobre