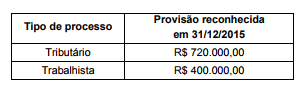

O Balanço Patrimonial da empresa Grandes Riscos S.A. publicado em 31/12/2015 evidenciava o saldo de R$ 1.120.000,00 na conta passiva de provisões, que era composta por dois grupos de processos:

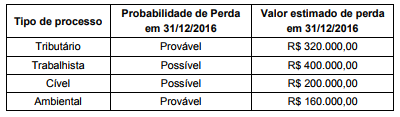

A empresa reavaliou a situação destes processos no final de 2016 e identificou dois novos processos judiciais surgidos neste ano. As informações sobre os diversos processos, em 31/12/2016, são as seguintes:

O efeito líquido causado na Demonstração do Resultado da empresa Grandes Riscos S.A., no ano de 2016, relacionado às provisões necessárias foi, em reais,

Um determinado Tribunal Regional Eleitoral empenhou despesa, em 02/05/2017, referente à aquisição de um lote de 20 mesas para uso interno, cujo preço de aquisição total foi R$ 40.000,00. Para que tais bens móveis adquiridos estivessem disponíveis para o uso, foram gastos R$ 900,00 de frete e R$ 3.000,00 com montagem. Em 01/06/2017, ocorreu a liquidação das despesas orçamentárias referentes à aquisição do lote de mesas, ao frete e à montagem e, nesta mesma data, as mesas adquiridas foram colocadas em uso, com vida útil e valor residual do lote estimados, respectivamente, em 6 anos e R$ 7.900,00. O Tribunal Regional Eleitoral utiliza o método das cotas constantes para o cálculo da depreciação. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor líquido contábil do lote de mesas evidenciado no Balanço Patrimonial do Tribunal Regional Eleitoral em 30/06/2017 foi, em reais,

De acordo com a Norma Brasileira de Contabilidade − NBC TSP Estrutura Conceitual, uma das restrições inerentes à informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público é a

As informações hipotéticas referentes à despesa com pessoal do Poder Judiciário Estadual, apurada de acordo com o regime de competência e relativas ao período de maio/2016 a abril/2017, foram as seguintes, em milhares de reais:

Além disso, despesas decorrentes de decisão judicial e da competência do exercício de 2015 no valor de, em milhares de reais, 1.130.000,00, foram pagas em julho de 2016.

Com base nessas informações, a despesa total com pessoal do Poder Judiciário Estadual apresentada no Relatório de Gestão Fiscal referente ao primeiro quadrimestre de 2017 para fins de apuração do cumprimento do limite determinado pela Lei de Responsabilidade Fiscal foi, em milhares de reais,

A classificação dos relatórios de gestão e dos processos de contas que se desenvolvem perante o Tribunal de Contas da União, nos termos da Instrução Normativa 63/2010, está descrita em:

Uma empresa adquiriu o direito de concessão para explorar uma atividade controlada por um órgão regulador público pelo prazo de 30 anos, após o que a concessão se encerra e a atividade volta para o domínio do órgão regulador. O preço pago para a aquisição do direito de exploração foi R$ 60.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment") e obteve as seguintes informações sobre o direito de concessão:

− Valor em uso esperado para o direito: R$ 50.000.000,00.

− Valor justo: não há valor justo porque o direito não pode ser negociado.

Na apuração do resultado do ano de 2015 a empresa deveria

Sobre os ativos contingentes, a Norma Brasileira de Contabilidade − NBC TSP 03 − Provisões, Passivos Contingentes e Ativos Contingentes determina que quando a

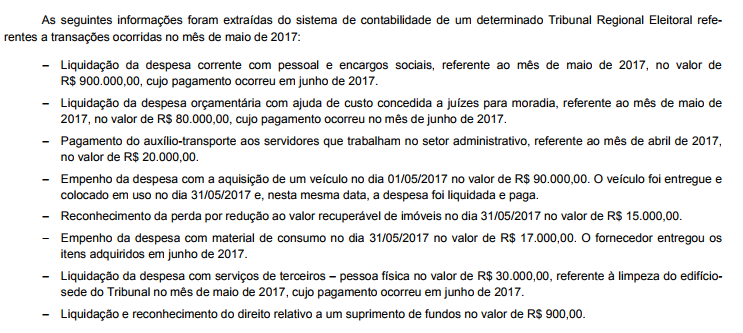

Com base nessas transações tomadas em conjunto, o resultado patrimonial do mês de maio de 2017 foi, em reais, negativo em

A Auditoria Interna

A Cia. Escocesa, não tendo recursos para pagar um empréstimo de R$ 150.000,00 na data do vencimento, fez um acordo com a instituição financeira credora para pagá-la 90 dias após a data do vencimento. Sabendo que a taxa de juros compostos cobrada pela instituição financeira foi 3% ao mês, o valor pago pela empresa, desprezando-se os centavos, foi, em reais,

A Cia. Só Queijos adquiriu um imóvel para ser pago em 5 parcelas iguais de R$ 8.000,00, vencíveis em 30, 60, 90, 120 e 150 dias, respectivamente, após a data da compra. Após pagar a terceira parcela, a Cia. verificou que possuía condições financeiras de quitar as demais parcelas nesta mesma data. Sabendo que a taxa de juros compostos cobrada era 4% a.m., o valor que a Cia. Só Queijos desembolsou para quitar o imóvel, após pagar a terceira parcela, foi, desprezando-se os centavos, em reais,

No dia 02/01/2013 uma empresa adquiriu um equipamento de produção pelo valor de R$ 30.000.000,00 e efetuou o pagamento à vista. A vida útil definida pela empresa para o equipamento foi 12 anos e a vida útil para fins fiscais é 10 anos. A despesa de depreciação é calculada em função do tempo decorrido e no início do prazo de utilização a empresa estimou o valor residual para venda do equipamento no final da vida útil em R$ 3.000.000,00. No início do ano de 2016 foi identificado que o valor residual no final da vida útil estimada originalmente pela empresa foi reduzido para R$ 2.550.000,00, em decorrência de mudanças no mercado secundário para este tipo de equipamento. O valor contábil que deveria ser evidenciado no Balanço Patrimonial de 31/12/2016 para este equipamento era, em reais,

O Índice de Liquidez Corrente de uma empresa, obtido a partir do balanço publicado em 31/12/2015, era 1,8 e o grau de concentração do passivo no curto prazo (Passivo Circulante em relação ao Passivo Total) era 30%. Os seguintes valores estavam evidenciados no citado Balanço Patrimonial:

− Total do Ativo = R$ 10.000.000,00

− Patrimônio Líquido = R$ 4.000.000,00

O valor total do Ativo Não Circulante da empresa, em 31/12/2015, era, em reais,

De acordo com a Norma Brasileira de Contabilidade − NBC TSP Estrutura Conceitual, uma base de mensuração que pode ser utilizada tanto para os ativos quanto para os passivos é o

Com base nessas transações tomadas em conjunto, o aumento do Ativo Permanente no mês de maio de 2017 foi, em reais,