O Tribunal reunir-se-á em sessões

Dadas as situações a seguir:

I. A empresa Dominó Ltda registrou todas as vendas de bens faturadas e os serviços que foram prestados nos montantes do parcelamento contratado.

II. A empresa Construção Ltda reconheceu as vendas faturadas no resultado e está aguardando o faturamento dos serviços para reconhecer as receitas das consultorias prestadas.

III. A empresa Service S.A. reconhece suas receitas com a execução completa dos serviços.

IV. A empresa Logística S.A. faturou os produtos, reconheceu as receitas e a mercadoria encontra-se no porto disponível para embarque no navio para o cliente.

V. A empresa Diagonal Ltda difere a quantia faturada como serviços de garantia quando vendido em conjunto com os televisores.

São consideradas "não conforme" pelo auditor APENAS

O processo sistemático, documentado e independente de se avaliar objetivamente uma situação ou condição para determinar a extensão na qual critérios são atendidos, obter evidências quanto a esse atendimento e relatar os resultados dessa avaliação a um destinatário predeterminado.

A citação acima exprime a auditoria segundo:

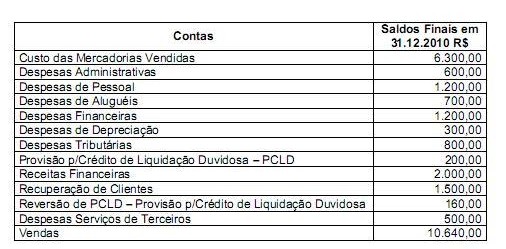

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

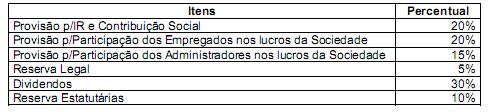

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O valor residual do lucro a ser inscrito como Lucros Retidos é

Na apuração do Lucro Líquido do Exercício devem ser computadas

A Empresa Aviamento S.A possui em seus passivos fornecedores que financiaram Bens de Capital à empresa em quatro anos. A empresa produz máquinas de costura e para viabilizar seus clientes tem como política de vendas, oferecer a seus clientes prazos de 360, 720 e 900 dias, com juros pré-fixados de 30% a.a.. Há em sua carteira de clientes operações com todos os prazos, dessa forma pode-se afirmar que de acordo com as leis e normas contábeis vigentes, que

A empresa Polo Norte S.A. fez uma aplicação financeira em CDB - Certificado de Depósito Bancário por 720 dias. O CDB pode ser resgatado antecipadamente. O diretor financeiro juntamente com o Contador ao analisar a situação econômico-financeira da empresa constatou que haverá necessidade de resgatar antecipadamente o CDB em parcelas, para cobrir as necessidades operacionais de caixa, dessa forma o CDB deve ser classificado como instrumento financeiro

Compete ao vice-presidente

O modelo de gestão publica gerencial adotado recentemente, deve utilizar-se de técnicas de elaboração de planos alinhando a estratégia aos programas de governo, bem como o desempenho projetado deve ser mensurado, a fim de permitir o controle pelos tribunais de contas. A mensuração depende da escolha de fatores críticos de sucesso e o estabelecimento de indicadores- chave de desempenho. Nas organizações privadas uma ferramenta e sistema de informação atualizados tem utilizado indicadores financeiros e não-financeiros de desempenho em quatro perspectivas: (financeira, clientes, processos internos e aprendizado/crescimento), que se inter-relacionam, enfatizando a perspectiva financeira. Nas organizações públicas, essa ferramenta tem sido utilizada com parcimônia e adaptações às características próprias de cada área, ministério, secretaria, prefeitura, ou entidade da administração indireta entendendo que a ênfase não deve ser a financeira. A ferramenta mencionada refere-se a

Para que a auditoria externa possa utilizar os trabalhos dos auditores internos é obrigatório que

A prestação de contas dos partidos políticos sujeita às normas estabelecidas pela Resolução TSE no 21.841/04, em que essas agremiações devem apresentar, conforme artigos 12 a 18, demonstrações contábeis ali exigidas, a serem transmitidas ao Sistema de Prestação de Contas de Partidos, alterada pela Resolução TSE no 23.339/11 em relação ao SPCP. Em se tratando de recursos advindos do Fundo Partidário, as despesas deverão ser especificadas, conforme parágrafo 1o , do art. 44, da Lei no 9.096/95 de modo a permitir o controle da Justiça Eleitoral. Embora apresente problemas operacionais no SPCP, não exime os partidos da prestação de contas e da manutenção de todas as demonstrações contábeis atualizadas conforme manuais de contabilidade aplicada ao setor público. Estabelece-se ainda nos artigos 22 a 24 da Resolução TSE no 21.841/04 que "na fiscalização da escrituração contábil da prestação de contas do partido e das despesas de campanha eleitoral de que trata o art. 34 da Lei no 9.096/95, a Justiça Eleitoral pode determinar auditorias de natureza contábil, financeira e patrimonial", em que ao concluir a análise das prestações de contas, a unidade técnica deve emitir parecer conclusivo. Este último, quando detectada a desconformidade entre as demonstrações contábeis exigidas em suas formalidades, deve ser um parecer

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O resultado antes dos impostos, contribuições e participações é

O lucro obtido no exercício de 2010, por sociedade por ações e de capital aberto, NÃO pode ser destinado para

A empresa Androide S.A. comprou uma máquina em 01/01/2011, a qual foi incluída na unidade geradora de caixa na mesma data e tem as seguintes características:

Com base nas informações, o valor da depreciação para um ano é de:

Dentre os processos abaixo indicados, os que serão primeiramente julgados na sessão ordinária são os