Entre as a?rmativas abaixo, apenas uma não expressa a verdade. Indique-a, assinalando a opção que a contém.

Segundo a norma contábil NBC T 19.2, as Diferenças Temporárias Dedutíveis, que resultam em ativo ?scal diferido, podem ocorrer quando houver:

Segundo determinação da Comissão de Valores Mobiliários CVM, no ajuste a valor presente do ativo e do passivo de longo prazo de que trata a Lei n. 11.638/2007, as empresas devem obedecer aos seguintes procedimentos, exceto.

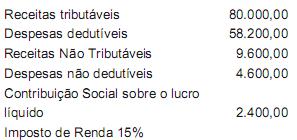

A empresa Atividade Tributada S/A apurou, ao ?m do exercício social, os seguintes componentes de resultados:

O saldo de prejuízos ?scais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Entre as a?rmativas abaixo, apenas uma não expressa a verdade. Indique-a, assinalando a opção que a contém.

Em relação à norma NBC T 19.31 Benefícios a empregados, podemos dizer que ela

Na comunicação das de?ciências do controle interno, o auditor deve explicitar que:

A?rmar-se, em relação a valores mobiliários, que o mercado primário exige o funcionamento do secundário, indica que:

Entende-se por companhia aberta aquela que:

Derivativos, entre os quais swaps, são modelados para

Modelos de preci?cação de ações são desenvolvidos partindo da noção de equilíbrio de mercado. Assim, pode-se considerar que:

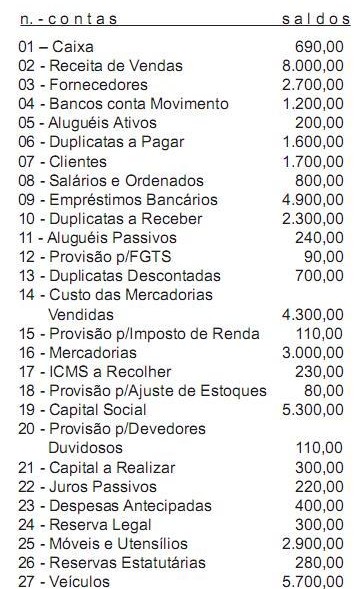

A empresa Struturas & Modelos S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Entre as opções abaixo, assinale aquela que contém uma resposta errada.

Determinada empresa de capital fechado, que não tem títulos de dívida negociados em mercado de capitais, estando interessada em divulgar algumas informações por segmento, nos termos do IFRS 8 e do CPC 22, indagou a um especialista se isto era possível.

A resposta obtida foi no sentido de que essa empresa, por suas características informadas:

Visando manter a qualidade e a credibilidade do seu trabalho, ao identi?car ameaças que possam comprometer a sua independência, o auditor deve tomar a seguinte providência:

Na elaboração da documentação de auditoria (Papéis de Trabalho), no que se refere à forma, ao conteúdo e a extensão, o auditor deve levar em conta os seguintes fatores, exceto:

Aponte abaixo a opção que contém uma assertiva incorreta.

Ao apurar o resultado no ? m do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa.

As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de