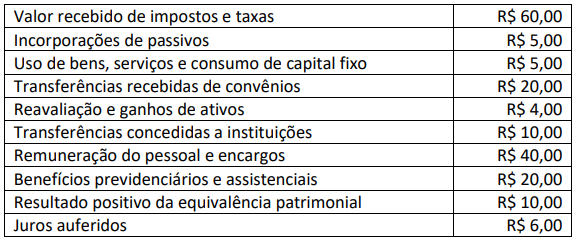

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. Considere a situação hipotética das variações patrimoniais ocorridas no exercício financeiro de 2022 em um determinado município:

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

Considerando os direitos trabalhistas, especificamente no que se refere aos Encargos Sociais e ao Fundo de Garantia por Tempo de Serviço (FGTS), marque V para as afirmativas verdadeiras e F para as falsas.

( ) No que se refere às obrigações da empresa, a parcela do INSS a pagar engloba somente os valores do encargo devidos pela empresa, não devendo ser registrada a contribuição devida pelo empregado.

( ) As obrigações junto à Previdência Social, resultantes dos salários pagos pela empresa, deverão ser registradas em conta do Passivo.

( ) Os registros das obrigações da empresa junto à Previdência Social (INSS e FGTS) devem ser feitos no mês de competência da folha de pagamento a que se referem.

A sequência está correta em

Uma entidade contabilizou os seguintes fatos no ano de X1:

• Venda à vista de estoque, cujo valor contábil era de R$ 100.000,00 por R$ 300.000,00;

• Pagamento de R$ 100.000,00 a fornecedores pelo estoque adquirido;

• Reconhecimento e pagamento de despesas de salários, no valor de R$ 48.000,00;

• Venda à vista de ativo imobilizado, cujo valor contábil era de R$ 20.000,00 por R$ 35.000,00;

• Recebimento de R$ 42.000,00 a título de empréstimo bancário.

Assinale o valor do fluxo de caixa gerado pela Atividade Operacional contabilizado na Demonstração dos Fluxos de Caixa da entidade.

Uma sociedade empresária apresentou as seguintes informações no encerramento do exercício de 2022:

• Lucro líquido do exercício: R$ 20.000,00;

• Ajuste positivo no valor justo de instrumentos financeiros disponíveis para venda: R$ 2.500,00;

• Tributos sobre ajustes de instrumentos financeiros: 30%.

Considerando, unicamente, as informações apresentadas, a Demonstração do Resultado Abrangente (DRA) deverá evidenciar um resultado de:

As contas que formam o patrimônio líquido de uma entidade podem sofrer variações por diferentes motivos. Assinale a alternativa que indica um fato que afeta o patrimônio total de uma entidade.

Um contabilista foi convidado pelo seu cliente lojista para lhe ajudar a identificar sua margem de lucro em uma determinada venda. As seguintes informações foram passadas ao contabilista:

• O lojista concede desconto de 10% sobre o valor da etiqueta em todas as vendas à vista, independente da modalidade de pagamento;

• O cliente lojista efetuou o pagamento por meio de cartão de crédito;

• O valor líquido creditado ao lojista foi de R$ 102,60, já abatida a taxa de desconto da operadora da maquininha, que é de 5%;

• O preço de custo das mercadorias vendidas é de R$ 60,00.

Considerando, exclusivamente, as informações disponibilizadas, quanto o lojista receberia, a mais, se ele tivesse efetuado a venda à vista, recebido em espécie (dinheiro) ou PIX (sem tarifa) no ato da venda?

Uma indústria, optante do lucro real, apresentou as seguintes receitas, despesas e custos ao final do exercício de 2022:

• Receita de vendas (tributável): R$ 1.000.000,00;

• Receita de dividendos recebidos (não tributável): R$ 240.000,00;

• Custo dos produtos vendidos (dedutível): R$ 420.000,00;

• Despesas com provisão para processos judiciais (não dedutíveis – temporárias): R$ 100.000,00;

• Despesas com multas de infrações fiscais (não dedutíveis): R$ 80.000,00.

A indústria apresenta histórico de lucratividade e um orçamento criterioso que também prevê a apuração de lucro tributável nos próximos cinco anos. Considerando o disposto no NBC TG 32 (R4) – Tributos sobre o Lucro e considerando, para esta questão, a alíquota fixa de tributos sobre o lucro de 34%, o balanço patrimonial, em 31/12/2022, apresentará os seguintes saldos:

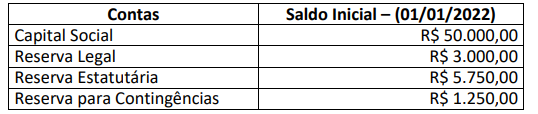

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022:

Mário, formado em direito e em ciências contábeis, já atuou como perito judicial designado em inúmeras periciais contábeis requisitadas pelo Poder Judiciário. Profundo conhecedor, também, de direito tributário, foi aprovado em concurso público, devidamente empossado, tornando-se membro do Ministério Público. Considerando as disposições do Código de Processo Civil e, unicamente, as informações anteriormente disponibilizadas, assinale a afirmativa correta.

No dia 01/10/2022, certa empresa obteve um empréstimo junto a uma instituição financeira no montante de R$ 520.000,00, valor este creditado em sua conta corrente na mesma data. O empréstimo será pago em 8 prestações mensais iguais de R$ 70.985,10 (sistema de amortização Price), vencendo a primeira no dia 01/11/2022. Referente a este empréstimo e considerando a taxa de juros compostos de 2% a.m, qual o total, aproximadamente, das despesas de juros relativas ao ano de 2022? Para realização dos cálculos, se necessário, utilize o quadro disponibilizado a seguir:

Ariovaldo, profissional graduado em ciências contábeis e com vasta experiência na área, foi legalmente nomeado perito judicial. Ao iniciar os trabalhos, Ariovaldo percebe que, para elaboração do Laudo e respostas aos quesitos formulados pelas partes, não se fazem necessários conhecimentos técnicos ou científicos especializados, mas, tão somente, planilhamento de lançamentos a débito e a crédito existentes em 72 contas bancárias do investigado, além de apuração dos montantesmovimentados em todas as contas pelo período de 5 anos. Considerando o grande volume de trabalho, haja vista que todos os extratos bancários foram disponibilizados em meio físico (impressos), o fato de outros servidores do judiciário ou mesmo de outros órgãos públicos serem capazes de fazer o planilhamento e a apuração dos saldos movimentados, as disposições do Código de Processo Civil e, unicamente, as informações anteriormente disponibilizadas, Ariovaldo deve:

Sobre obrigação tributária, analise as afirmativas a seguir.

I. O saldo da conta “IPI a Recolher”, que representa uma obrigação com o governo federal, é resultante de cálculos “por fora” de referido imposto, o qual é calculado sobre o valor bruto cobrado do cliente.

II. A conta “IPI a Recolher” existe apenas para empresas contribuintes do IPI.

III. Quanto ao Imposto sobre Produtos Industrializados – IPI, a obrigação da empresa contribuinte representa o valor do imposto calculado sobre as vendas efetuadas, deduzido do valor pago por ocasião das compras com direito a crédito.

IV. As empresas comerciais contribuintes do IPI, com direito ao crédito do imposto sobre mercadorias vendidas, deverão

agregar o valor do imposto ao valor da mercadoria adquirida.

Está INCORRETO o que se afirma apenas em

Em 05/01/X0, uma empresa que presta serviços de consultoria contábil vendeu um carro, que antes era utilizado para deslocamento de seus funcionários, obtendo uma receita de R$ 68.000,00 à vista. Tendo por base, unicamente, as informações disponibilizadas, assinale a contabilização correta de referida venda na Demonstração do Resultado do Exercício da empresa.

Analise as afirmativas a seguir.

I. O Código de Ética do Profissional do Contador fixa a conduta do profissional de contabilidade quando no exercício da sua atividade não se estendendo aos assuntos relacionados à classe.

II. A conduta ética do contador se restringe, exclusivamente, aos preceitos estabelecidos na NBC PG 01 – Código de Ética Profissional do Contador.

III. O Código de Ética Profissional do Contador não se aplica ao técnico em contabilidade, que tem o seu próprio Código.

Está INCORRETO o que se afirma em

No dia 25/10/2022, determinada empresa recebeu a quantia de R$ 270.000,00 por uma operação de venda de mercadorias. Não havendo o total de mercadorias em estoque, entregou 1/3 na data do fechamento do negócio e agendou a entrega do restante para o dia 05/01/2023. O custo total das mercadorias vendidas é de R$ 210.000,00.

Desconsiderando quaisquer tipos de impostos e unicamente as informações disponibilizadas, qual o correto lançamento contábil a ser feito no dia 25/10/2022