No mês de janeiro de 2022, a empresa A apresentou as seguintes transações:

Dia 04: recebimento de R$ 25.000,00, em dinheiro, referente à receita de vendas de mercadorias realizadas no mês

anterior.

Dia 05: pagamento de R$ 15.000,00 para quitar obrigações registradas em Contas a Pagar no Passivo Circulante. Foram

utilizados recursos de Caixa e Equivalentes de Caixa.

Dia 05: compra de mercadorias para venda por R$ 30.000,00, em dinheiro.

Dia 07: pagamento de R$ 23.000,00, em dinheiro, a fornecedores por compras de mercadorias para venda que foram

realizadas no mês de novembro de 2021.

Dia 12: venda de mercadorias ao valor líquido de R$ 40.000,00. Desse valor, os clientes pagaram 70% à vista e o restante

(30%) deveria ser pago no mês de fevereiro de 2022.

Dia 18: venda de mercadorias ao valor líquido de R$ 25.000,00, a prazo. O acordo estabelecia que o recebimento do

valor dessa venda ocorreria em março de 2022.

Outras informações:

Em janeiro de 2022, as Despesas Gerais e Administrativas reconhecidas foram de R$ 9.000,00. Desse valor, R$ 8.000,00

deveriam ser pagos em fevereiro de 2022 e o restante, R$ 1.000,00, se tratava de despesas de depreciação.

O estoque inicial de mercadorias para venda no mês de janeiro de 2022 foi de R$ 27.000,00. A empresa encerrou o mês

de janeiro de 2022 com R$ 23.000,00 em estoque de mercadorias para venda.

O saldo inicial em Caixa e Equivalentes de Caixa no mês de janeiro de 2022 foi de R$ 53.000,00.

Considerando exclusivamente as informações apresentadas e de acordo com NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, ao encerrar o exercício do mês de janeiro em 31/01/2022, o Resultado Antes dos Tributos sobre o Lucro foi de:

As seguintes informações dizem respeito à Entidade A e se referem ao exercício social de 2021:

A entidade adquiriu um imóvel a ser ocupado por ela para fins administrativos. Esse imóvel foi adquirido por R$ 40.000,00 com recursos do caixa.

Os seus estoques de mercadorias para venda diminuíram R$ 32.000,00 em relação ao exercício social encerrado em 2020.

A entidade reconheceu R$ 16.000,00 como despesa de depreciação do exercício.

Em relação ao exercício social encerrado em 2020, as suas contas a pagar a fornecedores aumentaram R$ 8.000,00 e obrigações sociais e trabalhistas diminuíram R$ 4.000,00.

Em relação ao exercício social encerrado em 2020, as contas a receber de clientes aumentaram R$ 20.000,00.

O resultado líquido da entidade ao encerrar o exercício foi um prejuízo de R$ 30.000,00.

Com base exclusivamente nas informações apresentadas e na Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta. (Desconsidere qualquer incidência de tributos.)

Uma sociedade empresária registrou as seguintes transações no exercício social de 2021:

Venda de Mercadorias por R$ 300.000,00, com incidência de tributos sobre o faturamento no valor de R$ 54.000,00.

Cancelamento de parte da Venda de Mercadorias no valor de R$ 1.500,00.

Custo das Mercadorias Vendidas no valor de R$ 150.000,00.

Despesas comerciais incorridas no valor de R$ 15.000,00.

Despesas administrativas incorridas no valor de R$ 38.000,00.

Despesas financeiras incorridas no valor de R$ 6.500,00 e Receitas Financeiras realizadas no valor de R$ 16.000,00.

Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício no valor de R$ 16.500,00.

Considerando somente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os valores do Resultado antes dos Tributos sobre o Lucro e do Resultado Líquido a serem evidenciados na Demonstração do Resultado em 31/12/2021 serão, respectivamente:

Uma companhia aérea foi acionada na Justiça por um passageiro que teve sua bagagem extraviada. Os contadores da companhia aérea julgaram que a perda da causa na Justiça era provável e conseguiam estimar o valor da obrigação de modo confiável. Assinale, a seguir, o tratamento contábil da causa pela contabilidade da companhia aérea.

Diante da pandemia de Coronavírus, no ano de 2020, houve um crescimento do e-commerce (comércio eletrônico – pela internet). Míriam pretende analisar a possibilidade de se tornar vendedora de um aplicativo para utilização doméstica e o administrador de um site, que a convidou para fazer parte do negócio, lhe apresentou as seguintes propostas:

A) Primeira proposta: Míriam pagará uma taxa fixa de R$ 15.000,00.

B) Segunda proposta: Míriam pagará uma taxa fixa de R$ 10.000,00 mais 5% da receita obtida.

C) Terceira proposta: Míriam pagará somente 45% das receitas obtidas.

Informações adicionais:

a) O preço de venda do aplicativo a ser adotado por Miriam é de R$ 200,00.

b) O custo Unitário do Produto Vendido é de R$ 60,00.

c) A possibilidade de venda de 500 unidades é de 10%.

d) A possibilidade de venda de 100 unidades é de 90%.

Em dúvida sobre qual seria a melhor opção, Miriam recorre aos serviços de um profissional de contabilidade, que, ao efetuar os cálculos pela média ponderada dos resultados possíveis e considerar o Sistema de Custeio Variável, afirmou que para maximizar o resultado, a melhor opção será:

Em relação às atribuições da Controladoria, assinale a afirmativa INCORRETA.

Um administrador de empresas acumulou duas dívidas após investimentos malsucedidos. A primeira dívida possui o montante de R$ 22.000,00 e deve ser quitada em três meses. A segunda dívida é de montante 20% maior que a primeira e seu valor deve ser pago no fim de seis meses. Considerando uma taxa de juros simples mensal de 5%, qual o valor do pagamento único que liquide as duas dívidas após 4 meses?

Considere:

a) Não serão aplicadas quaisquer penalidades por atraso, apenas cobrança dos juros devidos.

b) Pagamentos adiantados terão seus juros devidamente descontados.

Quando foi contratado pela pequena empresa de tecidos em 1989, o jovem André dizia aos amigos que sua meta era “ganhar muito dinheiro e comprar um posto de gasolina”. Aos poucos, no entanto, enquanto ascendia rapidamente na organização, seus sonhos passaram por grandes revisões. Antes dos 30 anos de idade, no final dos anos 1990, André já era um dos principais sócios da empresa e almejava conquistar o controle. Para tanto, precisaria entender e praticar algumas informações contábeis como a afirmação que todas as atividades de uma empresa podem – e serão – contabilizadas independentemente dos seus donos, sob a premissa de responsabilidade limitada ou, em termos mais simples, a separação entre controle e propriedade. Isso está relacionado com:

O contador Saturno é sócio-proprietário de escritório de Contabilidade localizado na cidade de Nebulosa, sendo especializado na prestação de serviços a entidades sem fins lucrativos que sobrevivem de repasses do Poder Público. Certo dia, recebe um convite para prestar serviços relativos ao planejamento tributário de uma grande rede de lojas comerciais que se instalará em Nebulosa dentro de duas semanas. No entanto, Saturno está ciente de que não tem conhecimento sobre o tema, uma vez que, no Terceiro Setor, as entidades estão sujeitas a pouquíssimas obrigações tributárias, e sabe que não conseguirá se capacitar até o início das atividades da loja em questão. Diante da situação descrita e tendo em vista a NBC PG 01 – Código de Ética Profissional do Contador, assinale a afirmativa que representa a conduta correta de Saturno.

Na execução dos trabalhos de auditoria na Companhia Elétrica Luz do Mundo, o auditor JC constatou de forma conclusiva, com base em evidência apropriada e suficiente, que, no exercício de 2021, o contador deixou de reconhecer ajuste de perda a valor recuperável da principal usina de eletricidade da empresa, fundado em laudo de perícia técnica que aponta perda de capacidade de produção do ativo. Como consequência, a Demonstração do Resultado do Exercício foi afetada de forma relevante, evidenciando um resultado patrimonial acentuadamente equivocado. Diante da situação descrita, e com base nas normas de auditoria vigentes, o auditor deverá, ao final dos trabalhos:

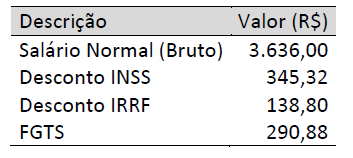

As informações seguintes foram obtidas junto a uma sociedade empresária e constavam no contracheque do gerente de loja (funcionário X) no encerramento do exercício do mês de março/2022.

Outras informações:

A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada

ao funcionário X.

Considerando somente as informações apresentadas, assinale a alternativa que evidencia os lançamentos contábeis que a sociedade empresária deverá realizar no encerramento do exercício do mês de março/2022, para registro das obrigações constantes no contracheque do funcionário X.

Uma empresa comercial realizou as seguintes operações em março de 2022:

Adquiriu mercadorias para revenda por R$ 36.400,00.

Arcou com custos de transporte das mercadorias adquiridas no valor de R$ 580,00.

Vendeu por R$ 50.960,00 parte das mercadorias adquiridas.

Outras informações:

As operações ocorreram dentro do mesmo Estado, sendo a alíquota interna do ICMS de 18%, sem variações nas operações de compra e venda das mercadorias.

A apuração do imposto é feita pelo regime normal (ICMS Normal).

Havia um saldo de ICMS a Recuperar no valor de R$ 1.300,00.

Considerando que essas foram as únicas operações ocorridas no período, após a apuração do ICMS referente a março de 2022, a empresa apresentará:

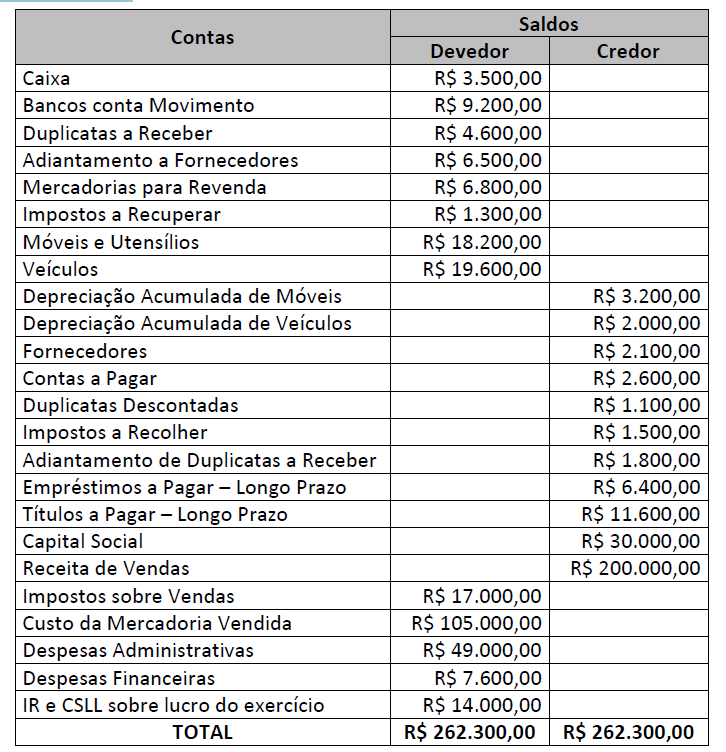

Uma sociedade empresária iniciou suas atividades em janeiro de 2021 e, ao final de dezembro de 2021, apresentou o seguinte Balancete de Verificação:

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021:

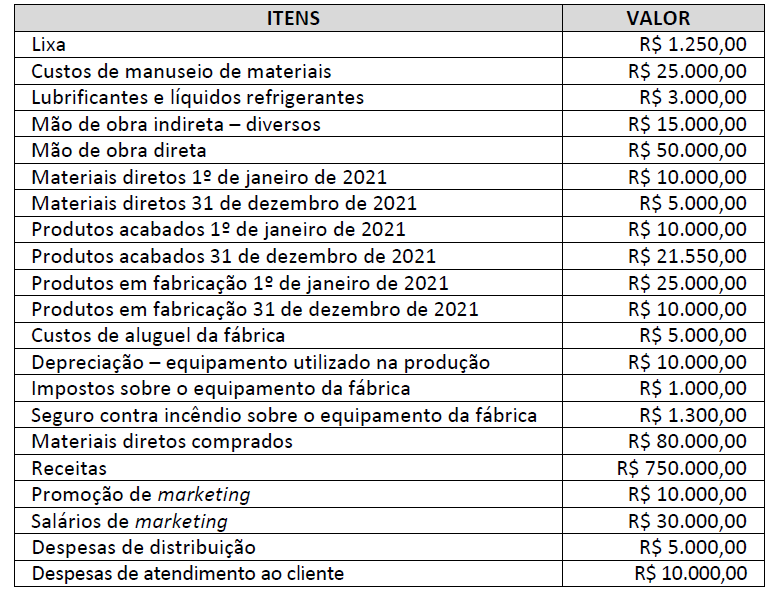

Em uma cooperativa fabrica-se pedaços de metal e de madeira para a indústria de construção civil que produz casas populares. Nessa cooperativa trabalham pessoas de forma autônoma, que ganham por unidade produzida. Para a apuração do resultado no ano de 2021 foram levantadas as seguintes informações:

Informações adicionais:

a) O Custeio por Absorção ou “Custeio Integral” é método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

b) Quando um bem está ligado diretamente à produção da empresa, ele é chamado de custo.

Considerando o sistema de custeio aceito pela legislação do Imposto de Renda e, exclusivamente, as informações disponibilizadas, qual o montante dos Custos Variáveis utilizados na produção e o Custo de Produtos Vendidos, respectivamente?

Em 31/12/2021, uma empresa apresentava o seguinte Balanço Patrimonial:

Assinale, a seguir, a alternativa que indica o Índice de Liquidez Geral da empresa em 31/12/2021.