Em setembro de 2015, determinado contribuinte pagou, no vencimento, R$ 2.000,00 a título de tributo estadual. Poucos meses depois, ele tomou ciência que o valor pago era significativamente maior que o devido. Encontrando-se muito atarefado, ele deixou de tomar qualquer medida que viabilizasse a restituição do valor pago a maior. Em março de 2020, o contribuinte descobriu que possuía um débito tributário no montante de R$ 1.000,00 com a fazenda estadual pelo não pagamento de outro imposto. Visando regularizar sua situação com o Fisco, ele preencheu requisição administrativa para que a obrigação pendente fosse extinta através da compensação. O fisco, contudo, em 2022, responde negativamente ao pedido. Diante da negativa, o contribuinte deverá:

Os elementos reconhecidos nas demonstrações contábeis são quantificados em termos monetários. Isso exige a seleção de uma base de mensuração. A base de mensuração é uma característica identificada de item sendo mensurado. Aplicar a base de mensuração a ativo ou passivo cria uma mensuração para esse ativo ou passivo e para as respectivas receitas e despesas. De acordo com o disposto na NBC TG – Estrutura Conceitual para relatório financeiro, NÃO é(são) considerado(s) como base de mensuração do Valor Atual de item a ser mensurado:

Considerando o processo e os critérios de reconhecimento e desreconhecimento, além de outras conceituações existentes na NBC TG – Estrutura Conceitual para relatório financeiro, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Reconhecimento é o processo de captação para inclusão no balanço patrimonial e na demonstração do valor adicionado de item que não atenda à definição de um dos elementos das demonstrações contábeis.

( ) Reconhecimento de ativo ou passivo específico é apropriado se fornecer não apenas informações relevantes, mas também representação fidedigna desse ativo ou passivo e de quaisquer receitas, despesas ou mutações do patrimônio líquido resultantes.

( ) Somente itens que atendam à definição de ativo, passivo ou patrimônio líquido devem ser reconhecidos no Balanço Patrimonial. De igual forma, somente itens que atendem à definição de receitas ou despesas devem ser reconhecidos na Demonstração do Resultado e na Demonstração do Resultado Abrangente. Contudo, nem todos os itens que atendem à definição de um desses elementos devem ser reconhecidos.

( ) Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

A sequência está correta em

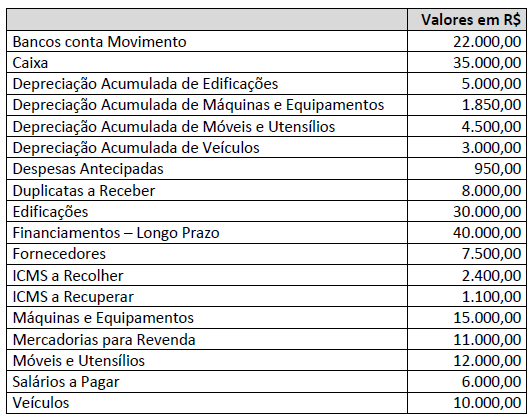

Uma sociedade empresária apresentou, após a apuração do resultado do exercício, os saldos das seguintes contas patrimoniais em 31/12/2021:

Sabe-se que o resultado do exercício já foi apurado. Considerando somente as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/1976 – Lei das Sociedades por Ações, assinale os respectivos saldos do Ativo não Circulante – Imobilizado e do Patrimônio Líquido a serem evidenciados no Balanço Patrimonial em 31/12/2021.

Determinada entidade empresária do ramo comercial apresentou, no mês de janeiro, as seguintes operações:

- 05/01 – Compra de 20 unidades de mercadorias, a prazo, a R$ 110,00 cada uma;

- 06/01 – Devolução de uma das unidades de mercadorias adquirida no dia anterior;

- 07/01 – Abatimento de R$ 5,00 por unidade sobre as 19 unidades das mercadorias restantes (adquiridas em 05/01);

- 08/01 – Venda a prazo de 20 unidades de mercadorias pelo total de R$ 4.000,00;

- 09/01 – Recebimento em devolução de duas unidades da venda anterior;

- 10/01 – Abatimento concedido sobre as demais mercadorias vendidas no total de R$ 230,00; e,

- Estoque inicial constituído de 5 unidades adquiridas a R$ 100,00 cada uma.

Considerando única e exclusivamente as informações disponibilizadas e, ainda, sabendo que a empresa utiliza o método de avaliação de estoque “Primeiro a Entrar Primeiro a Sair (PEPS)”, assinale, a seguir, o valor do Custo da Mercadorias Vendidas no dia 08/01.

A contabilidade é atividade tradicional no meio corporativo. Toda empresa necessita de um profissional de contabilidade para organizar e registrar adequadamente suas atividades. Para que os profissionais da área atuem de modo adequado, é necessário seguir diretrizes éticas e técnicas específicas. Portanto, faz-se necessário que referido profissional tenha conhecimento das disposições das Normas Brasileiras de Contabilidade. Considerando os procedimentos e critérios estabelecidos na NBC TG 1000 (R1) – Contabilidade para Pequenas e Médias Empresas e as disposições do Pronunciamento Técnico CPC 04 (R1) – Ativo Intangível, analise as afirmativas a seguir.

I. Ativo intangível é um ativo monetário não identificável e sem substância física.

II. Nos termos da NBC TG 1000 (R1) – Contabilidade para Pequenas e Médias Empresas, todos os ativos intangíveis devem ser considerados como tendo vida útil finita. Caso a vida útil do ativo intangível não puder ser estabelecida de forma confiável, a vida útil deve ser determinada com base na melhor estimativa da administração, mas não deve exceder a dez anos.

III. Nos termos do Pronunciamento Técnico CPC 04 (R1), Ativo Intangível com vida útil indefinida não deve ser amortizado.

IV. A vida útil de ativo intangível que não é amortizado não necessita ser revisada periodicamente.

Está correto o que se afirma apenas em

Por meio de Memorando Conjunto do Departamento Jurídico e do Departamento Tributário, o Departamento de Contabilidade da Cia. Terra Prometida é comunicado de que a entidade acaba de ingressar com ação judicial contra a União, pleiteando créditos tributários cobrados a maior nos últimos cinco anos. O documento informa ainda que, em casos parecidos, não há consenso sobre o efetivo direito das empresas, sendo possível, mas improvável, o desfecho favorável da ação. Diante da situação descrita, e com base na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o contador da Cia. Terra Prometida:

O profissional de contabilidade tem à posição ideal para assistência à identificação antecipada de ilícitos pelo seu acesso à informação (Taylor & Thomas, 2012), lidando com decisões que podem resultar em julgamentos éticos e morais. Contudo, podem vivenciar o dilema de lealdade, que ocorre à uma pessoa que queira denunciar um malfeito referente à entidade na qual atua (Elliston, 1982), tendo historicamente, dentre seus deveres profissionais, o sigilo sobre o que souber no exercício profissional (Resolução CFC nº 80/1996). Argumentamos que é diante desse dilema, entre à cultura do sigilo e do potencial de denúncia, que as Lis (lógicas institucionais) socialmente construídas exercem poder, influenciando a reflexão do contador quanto à intenção de denúncia, em contraponto aos estudos atualmente desenvolvidos no país.

(AYRES, Rosângela Mesquita. SAUERBRONN, Fernanda Filgueira. FONSECA, Ana Carolina Pimentel Duarte da. Artigo Original. Rev. contab.

finanç. 33 (89). May-Aug 2022. Disponível em: https://doi.org/10.1590/1808-057x202112830. Fragmento adaptado.)

O uso do sinal indicativo de crase refere-se, dentre outras possíveis situações, à relação estabelecida entre o termo regente e o termo regido. Dentre os fragmentos destacados a seguir, identifique aquele que exemplifica a relação exposta anteriormente em conformidade com a norma-padrão da Língua Portuguesa.

Determinada entidade do setor público registrou, no exercício de X1, um ativo no valor de R$ 120,00. Porém, o valor correto seria de R$ 90,00. Com isso, o superavit apurado foi maior que o superavit real, conforme apurado no Balanço Patrimonial do ano X1, na conta de Resultados Acumulados, como demonstrado a seguir:

Considerando a ocorrência de apenas o erro relatado e, ainda, unicamente as informações disponibilizadas, assinale a alternativa correta sobre o Balanço Patrimonial em X2 após a realização do ajuste.

Empresa brasileira fundada na década de 1949 atua em um mercado muito competitivo e dominado por grandes grupos multinacionais. Essa empresa precisa oferecer sempre soluções inovadoras e criativas a seus clientes, caso contrário, corre o risco de perder mercado e ser “engolida” por alguma gigante do setor. A Demonstração Financeira, elaborada pela citada empresa, que permite aos interessados visualizar sua posição financeira e patrimonial em determinada data trata-se de:

Uma sociedade empresária apresentou os seguintes dados extraídos da contabilidade em 31/12/2021:

Informações adicionais:

- Todas as Compras de Mercadorias para Revenda e as Vendas de Mercadorias foram efetuadas a prazo;

- Não houveram outros eventos classificados em atividades operacionais; e,

- A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Considerando somente as informações disponibilizadas e de acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, é correto afirmar que o caixa gerado pelo recebimento de Duplicatas a Receber (Vendas de Mercadorias) e o caixa consumido para pagamento de Fornecedores (Compras de Mercadorias) foram, respectivamente, de:

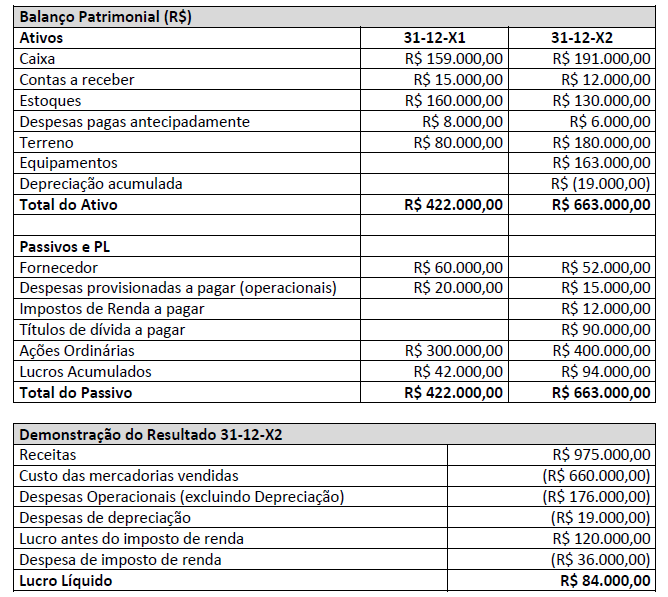

Determinada sociedade empresária apresentou o Balanço Patrimonial e a Demonstração de Resultado nos anos de X1 e X2.

Considerando única e exclusivamente as informações disponibilizadas e, ainda, a NBC TG 03 (R3) – Demonstração do Fluxo de Caixa (DFC), em relação à DFC dessa empresa, apurada em 31-12-20X2, assinale a afirmativa correta.

Determinada empresa industrial, que produz dois tipos de produtos: chinelo azul e chinelo amarelo, está estruturada em três departamentos: Alfa, Beta e Gama. O departamento Gama não possui vínculo direto com a fabricação dos dois produtos, mas presta serviço aos outros dois departamentos. A empresa apresentou as seguintes informações:

Considerando as informações disponibilizadas, assinale os custos a serem alocados à produção de chinelo azul e chinelo amarelo, respectivamente, empregando o critério do método de Custeio Baseado em Atividades (ABC) para rateio de custos indiretos.

Uma empresa do ramo comercial apresentou, no mês de dezembro/2021, os seguintes fatos econômicos:

I. Venda de mercadorias pelo valor bruto de R$ 40.000,00, sobre o qual incidem PIS e COFINS, sob o regime cumulativo, e também à alíquota interna de 15%.

II. Desconto incondicional sobre a venda, no valor de R$ 4.000,00.

III. Como parte da venda foi efetuada a longo prazo, houve contabilização de ajuste a valor presente do crédito a receber, no valor de R$ 3.500,00, indedutível para fins tributários.

IV. O custo das mercadorias vendidas equivale a 35% do valor da Receita Líquida.

V. A referida empresa é optante pelo regime de tributação do IRPJ com base no lucro presumido e adota o regime de competência para fins de incidência da Contribuição para o PIS e para COFINS.

Informações adicionais:

- As alíquotas cumulativas da Contribuição para o PIS e para COFINS, de acordo com o Art. 124 da Instrução Normativa RFB nº 1.911/2019 são, respectivamente, de 0,65% e de 3%; e,

- O valor do ICMS não compõe a base de cálculo para fins de incidência do PIS e da COFINS, conforme entendimento do Supremo Tribunal Federal.

Com base nas informações disponibilizadas, o Resultado com Mercadorias do mês de dezembro/2021 foi:

Considerando a legislação profissional vigente sobre perícia, bem como o Código de Processo Civil e a Lei nº 12.030/2009, que versa sobre perícias oficiais, assinale a afirmativa INCORRETA.