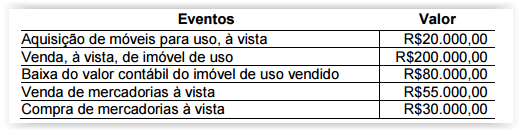

Uma Sociedade Empresária apresentou os seguintes eventos em 2015:

Considerando-se o reflexo desses eventos nas atividades apresentadas na Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Uma Sociedade Empresária adquiriu, a prazo, mercadorias para revenda pelo valor total de R$25.000,00. Nesse valor, estão incluídos R$4.250,00 relativos a ICMS Recuperável. O transporte das mercadorias, no valor de R$2.000,00, foi pago pela empresa vendedora, sem reembolso pela adquirente. A Sociedade Empresária apura PIS e Cofins pelo Regime de Incidência Não Cumulativo. Considerando-se o disposto na NBC TG 16 (R1) – Estoques, e que as alíquotas a serem utilizadas para cálculo do valor recuperável de PIS e Cofins no Regime de Incidência Não Cumulativo são, respectivamente, 1,65% e 7,6%, o Custo de Aquisição das mercadorias é de:

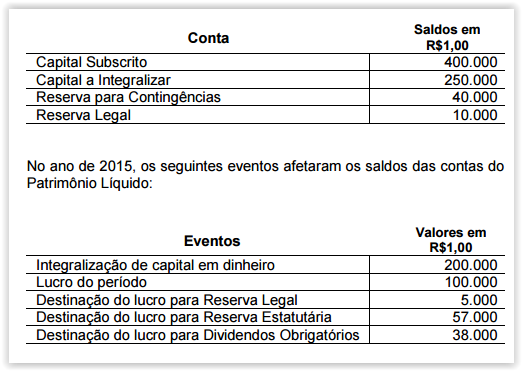

Uma Sociedade Empresária apresentava, em 31.12.2014, os seguintes saldos nas contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

Uma Sociedade Empresária que desenvolve atividades rurais apresentou a seguinte posição em 31.12.2015:

Informações:

- As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos.

- A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas.

- Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00.

- Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, na venda das colheitadeiras a Sociedade Empresária apresentou:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, os estoques são ativos na forma de materiais ou suprimentos a serem usados no processo de produção, ou na forma de materiais ou suprimentos a serem usados ou distribuídos na prestação de serviços, ou mantidos para a venda ou distribuição no curso normal das operações ou ainda usados no curso normal das operações. Os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois o menor. Os gastos de distribuição e de administração geral relacionados ao estoque são considerados como Variações Patrimoniais Diminutivas – VPD do período em que ocorrerem e não como custo dos estoques. De acordo com o exposto, assinale o item que apresenta um exemplo que NÃO é reconhecido como Variação Patrimonial Diminutiva – VPD do período em que é realizado.

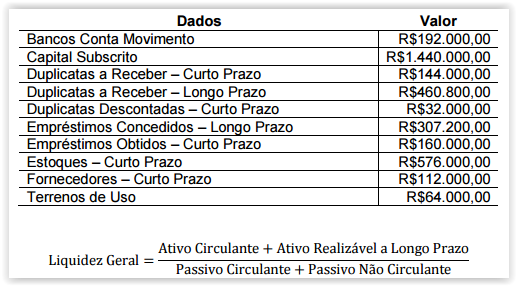

Uma Sociedade Empresária apresentou, em 30.6.2016, os seguintes dados retirados do seu Balancete de Verificação e a fórmula de Liquidez Geral:

Considerando-se apenas os dados apresentados, é CORRETO afirmar que o Índice de Liquidez Geral é de aproximadamente:

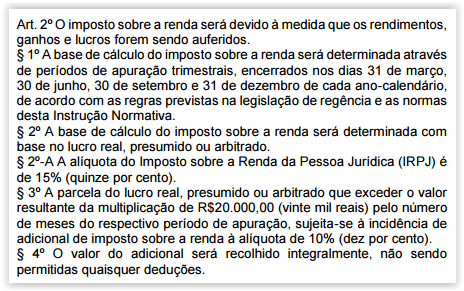

Uma Sociedade Empresária optante pelo Lucro Presumido apura seus tributos sobre o lucro trimestralmente.

Em um determinado trimestre, apurou uma base de cálculo, ou seja, um Lucro Presumido, para o Imposto sobre a Renda da Pessoa Jurídica – IRPJ, no valor de R$350.000,00.

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º 1.515, de 24 de novembro de 2014:

Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

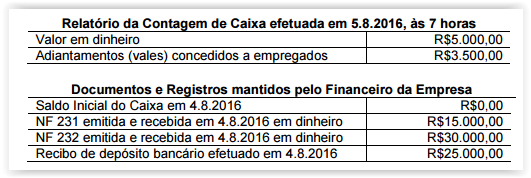

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas efetua vendas aos seus clientes com a utilização de cobrança bancária para as vendas a prazo e recebimento das vendas à vista em dinheiro em sua sede.

Os Auditores Independentes contratados para prestar os serviços de auditoria nessa Sociedade Empresária realizaram Teste de Controle no primeiro dia de trabalho, efetuando a contagem física do Caixa, e confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Uma Sociedade Empresária realizou uma venda de mercadoria à vista, no valor de R$320.000,00, com incidência de ICMS à alíquota de 18%. O Custo da Mercadoria Vendida foi de R$192.000,00. O Lucro Bruto dessa única transação de venda realizada pela Sociedade Empresária é de:

Uma Sociedade Empresária apresentava um saldo de R$350.000,00 em Duplicatas a Receber, em 31.12.2015, antes do encerramento do seu Balanço Patrimonial. Ao proceder a mensuração do valor recuperável dessas duplicatas a receber, a empresa estimou uma perda no valor recuperável de R$10.500,00. O lançamento contábil da constituição dessa perda estimada será:

A Sociedade Anônima “A" controla a Sociedade Anônima “B" por meio de uma participação direta de 40% e uma participação indireta de 20%.

Em 31.12.2015, a Sociedade Anônima “B" apurou um lucro líquido de R$200.000,00, dos quais R$50.000,00 referem-se a lucro com venda de mercadorias para a Controladora.

Na data da apuração do resultado do período, não havia resultados não realizados de operações entre as duas Sociedades.

Considerando-se os dados apresentados, o Resultado da Equivalência Patrimonial relativo à participação da Sociedade Anônima “A" na Sociedade Anônima “B" é igual a:

De acordo com a NBC TG 16 (R1) – ESTOQUES, na determinação do Valor Realizável Líquido, o valor estimado das comissões da equipe de vendas necessárias para se concretizar a venda dos itens estocados deve ser tratado como:

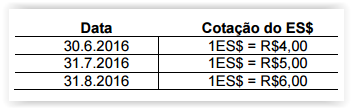

Uma Construtora, cuja moeda funcional é o Real (R$), importou um guindaste para utilização em sua atividade de construção civil, pelo período de 10 anos.

Considere que a moeda de realização da transação de compra é uma moeda hipotética denominada Estrangeiro (ES$).

O guindaste foi adquirido por ES$15.000,00, com pagamento previsto para 31.8.2016.

Por ocasião do desembaraço aduaneiro, em 30.6.2016, a Construtora incorreu em gastos no valor total de R$5.000,00, referentes a impostos de importação, não recuperáveis, pagos à vista.

O guindaste foi colocado em uso em 1º.7.2016.

As cotações do ES$ no período foram:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

Com relação ao Código Civil – Lei n.º 10.406, de 10.1.2002 –, especificamente em relação à caracterização, inscrição e capacidade do Empresário, julgue os itens abaixo como Verdadeiros ou Falsos e, em seguida, assinale a opção CORRETA.

I. Podem exercer a atividade de empresário aqueles que estiverem em pleno gozo da capacidade civil e não forem legalmente impedidos; porém, a pessoa legalmente impedida de exercer atividade própria de empresário, se a exercer, responderá pelas obrigações contraídas.

II. Além de no Registro Civil, serão arquivados e averbados no Registro Público de Empresas Mercantis, os pactos e declarações antenupciais do empresário, o título de doação, herança, ou legado, de bens clausulados de incomunicabilidade ou inalienabilidade.

III. Os cônjuges podem contratar sociedade, entre si ou com terceiros, desde que não tenham se casado no regime da comunhão universal de bens ou no da separação obrigatória.

IV. É obrigatório a inscrição do empresário no registro público de empresas mercantis da respectiva sede antes do início de sua atividade.

A sequência CORRETA é:

Uma Sociedade Empresária mensura suas propriedades para investimento ao Valor Justo, tal como previsto pela NBC TG 28 (R3) – PROPRIEDADES PARA INVESTIMENTO, mas deixou de apresentar, em sua nota de conciliação dos valores contábeis da Propriedade de Investimento no início e no fim do período, o item “ganhos ou perdas líquidos provenientes de ajustes de valor justo”. Essa omissão restringiu a capacidade analítica do usuário e, entre outras perdas de qualidade, prejudicou o valor confirmatório. De acordo com o disposto pela NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, o valor confirmatório é uma das marcas da característica qualitativa da: