Uma empresa adquiriu um ativo em 1º de janeiro de 2009, o qual foi registrado contabilmente por R$15.000,00. A vida útil do ativo foi estimada em cinco anos. Espera-se que o ativo, ao final dos cinco anos, possa ser vendido por R$3.000,00. Utilizando-se o método linear para cálculo da depreciação e supondo-se que não houve modificação na vida útil estimada e nem no valor residual, ao final do ano de 2010, o valor contábil do ativo líquido será de:

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

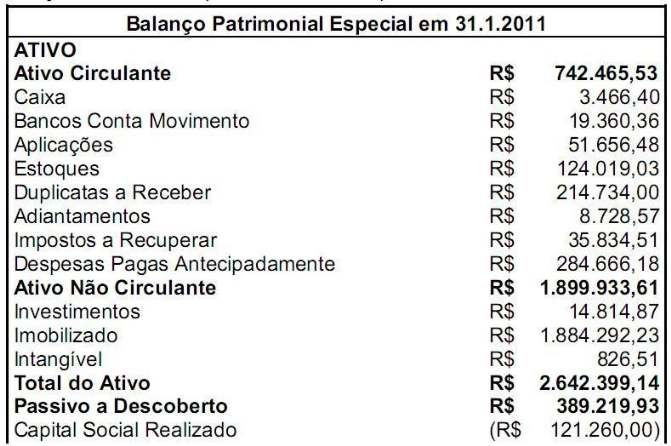

O Balanço Patrimonial Especial era assim representado:

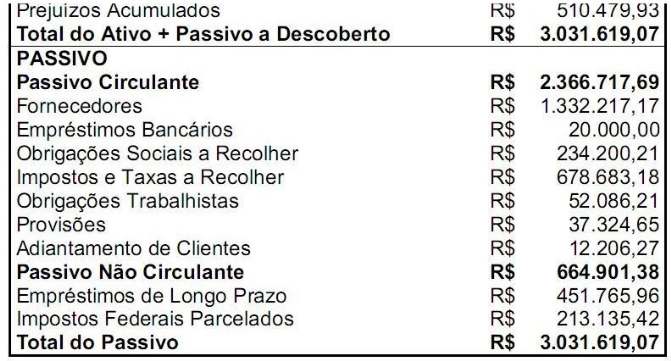

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Conforme a legislação vigente que regula o exercício profissional, o contabilista poderá ser penalizado por infração legal ao exercício da profissão. Assinale a opção que NÃO corresponde à penalidade ético-disciplinar aplicável.

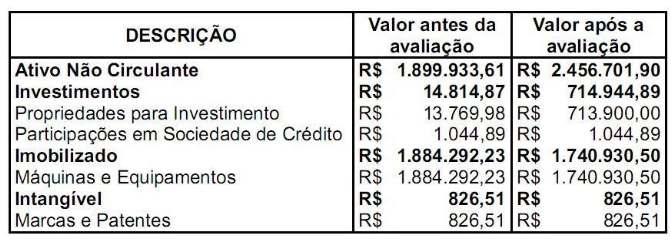

A quantidade diária de unidades vendidas do produto X em uma determinada indústria segue uma distribuição normal, com média de 1.000 unidades e desvio padrão de 200 unidades. O gráfico abaixo representa a distribuição normal padrão com média igual a 0 (zero) e desvio-padrão igual a 1 (um), cujas percentagens representam as probabilidades entre os valores de desvio-padrão.

Com base nas informações fornecidas, é CORRETO afirmar que:

Uma empresa de treinamento está planejando um curso de especialização. Os custos previstos são: Custos Variáveis de R$1.200,00 por aluno e Custos Fixos de R$72.000,00, dos quais R$4.800,00 referem-se à depreciação de equipamentos a serem utilizados. O curso será vendido a R$6.000,00 por aluno. O Ponto de Equilíbrio Contábil se dá com:

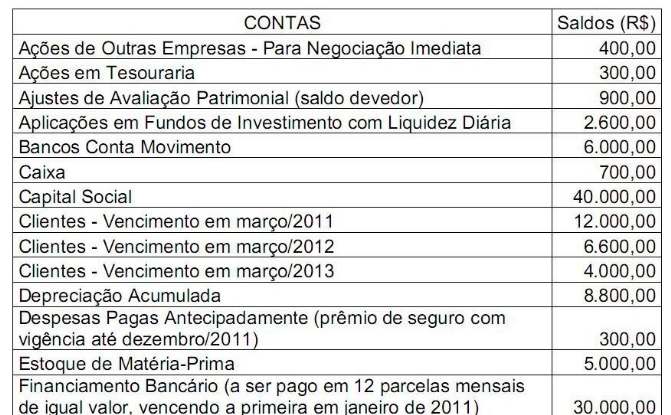

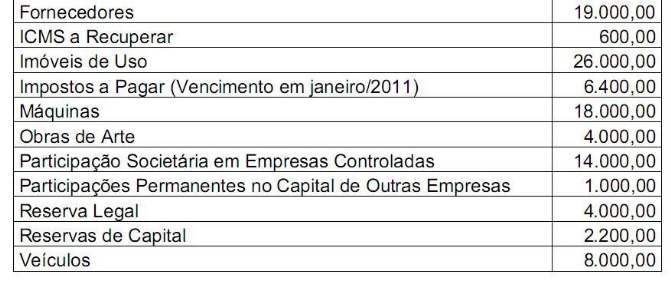

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Uma determinada sociedade empresária vendeu mercadorias para sua controladora por R$ 300.000,00, auferindo um lucro de R$ 50.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

Uma companhia efetuou, em dezembro de 2010, a venda de mercadorias para recebimento com prazo de 13 meses, considerando uma taxa de juros de 10% no período. O valor da nota fiscal foi de R$110.000,00.

O registro contábil CORRETO no ato da transação é:

Uma matéria-prima foi adquirida por R$3.000,00, incluídos nesse valor R$150,00 referentes a IPI e R$342,00 relativos a ICMS. O frete de R$306,00 foi pago pelo vendedor, que enviou o material via aérea, mas a empresa compradora teve que arcar com o transporte entre o aeroporto e a fábrica, que custou R$204,00. Considerando-se que os impostos são recuperáveis, o valor registrado em estoques será:

De acordo com as Normas Brasileiras de Auditoria convergentes com as Normas Internacionais de Auditoria, o risco de que uma distorção relevante possa ocorrer e não ser evitada, ou detectada e corrigida em tempo hábil por controles internos relacionados é considerado um risco:

A Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis estabelece os conceitos que fundamentam a preparação e a apresentação de demonstrações contábeis destinadas a usuários externos.

Com base nessa observação, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Estão fora do alcance da Estrutura Conceitual informações financeiras elaboradas para fins exclusivamente fiscais.

( ) Uma qualidade essencial das informações apresentadas nas demonstrações contábeis é que elas sejam prontamente entendidas pelos usuários. Por esta razão, informações sobre assuntos complexos devem ser excluídas por serem de difícil entendimento para usuários que não conheçam as particularidades do negócio.

( ) Regime de Competência e Continuidade são apresentados na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

( ) Compreensibilidade, relevância, confiabilidade e comparabilidade são apresentadas na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

A sequência CORRETA é:

Em relação ao Passivo, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Passivos podem decorrer de obrigações formais ou legalmente exigíveis.

II. Existem obrigações que atendem ao conceito de passivo, mas não são reconhecidas por não ser possível mensurá-las de forma confiável.

III. A extinção de um passivo pode ocorrer mediante a prestação de serviços.

Está(ão) CERTO(S) o(s) item(ns):

A Lei no . X, publicada no dia 30 de agosto de 2010, majorou a alíquota do Imposto sobre Produtos Industrializados - IPI, sendo omissa quanto à sua entrada em vigor.

Com relação à situação hipotética apresentada e à vigência das leis tributárias, assinale a opção CORRETA.

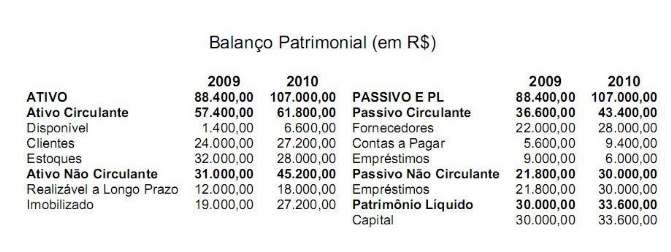

Em 31 de dezembro de 2010, uma determinada companhia publicou a seguinte demonstração contábil:

Com relação ao Balanço Patrimonial acima, assinale a opção CORRETA:

No mês de setembro de 2010, foi iniciada a produção de 1.500 unidades de um determinado produto. Ao final do mês, 1.200 unidades estavam totalmente concluídas e restaram 300 unidades em processo. O percentual de conclusão das unidades em processo é de 65%. O custo total de produção do período foi de R$ 558.000,00. O Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo são, respectivamente: