A auditoria em um ente público foi realizada com a aplicação de todas as normas e procedimentos adequados. Foram obtidas as comprovações suficientes para que o auditor responsável fundamentasse a sua opinião de que os eventos, as transações e os atos de gestão examinados estavam em pouca conformidade com a legislação e com as normas específicas. Além disso, as demonstrações contábeis não representavam adequadamente nem a posição orçamentária, a contábil, a financeira nem a patrimonial do ente auditado.

Nesse caso, o auditor deverá elaborar um relatório

Em uma combinação de negócios, a empresa incorporadora investiu R$ 10 milhões para adquirir uma empresa integrante de sua cadeia produtiva. As ações da empresa incorporada são listadas em bolsa e possuem valor de mercado de R$ 9,5 milhões. Após avaliação do valor justo do patrimônio da incorporada, chegou-se aos seguintes montantes:

- ativos circulantes: R$ 1,5 milhão;

- ativos não circulantes: R$ 10 milhões;

- passivos circulantes: R$ 1 milhão;

- passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais.

No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

Uma empresa constituiu uma carteira de ativos financeiros classificada como avaliada a valor justo no resultado. Nos três primeiros meses de existência desses instrumentos, foram registradas perdas em sua recuperabilidade. Ao final do quarto mês, dentro do mesmo exercício social, o valor de mercado desses ativos superou o seu valor presente. Nessas condições, a empresa deve

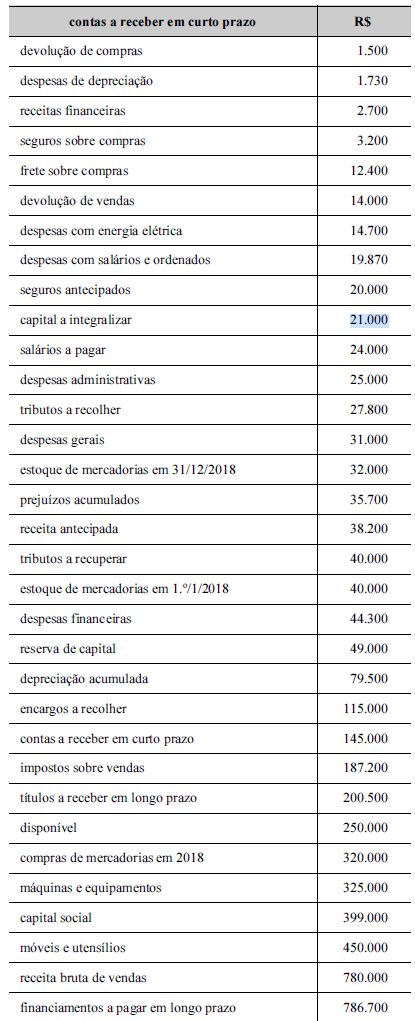

Tabela 3A10-I

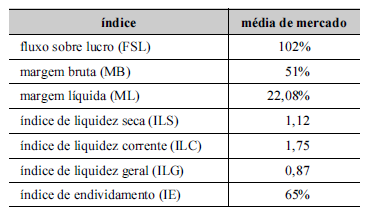

Na tabela a seguir, constam os indicadores médios do mercado em que a empresa atua.

Considerando-se esses dados e, ainda, as informações da tabela 3A10-I, é correto afirmar, ao se comparar o indicador da

empresa com a média do mercado, que o ILG

O sistema de custos do governo federal é um mecanismo de fomento à transparência pública. O gestor público, ao utilizar as

informações geradas pelo sistema de custos, tem subsídios para tomar decisões a respeito de

- produzir ou terceirizar.

- descontinuar ou permanecer com as atividades.

- comprar ou alugar bens.

- contratar ou demitir servidores.

- comparar custo realizado com custo orçado.

Estão certos apenas os itens

Caso um empresário do setor agropecuário doe maquinários de suas fazendas, em bom estado de conservação, à prefeitura do município em que atue, o critério a ser adotado pela prefeitura para reconhecimento e mensuração dos bens recebidos gratuitamente, conforme o MCASP, será o

No balanço financeiro, os empréstimos tomados mediante operações de crédito por antecipação de receitas orçamentárias (ARO) devem ser considerados

Nas auditorias, os seguintes procedimentos devem ser realizados pelos auditores governamentais:

- observar se as transações realizadas estão devidamente documentadas, se a documentação que suporta as operações contém indícios de inidoneidade e se profissionais competentes realizaram as transações e produziram a documentação-suporte;

- conferir a apuração realizada por terceiros e, fazendo-se necessária a efetivação de apurações próprias, compará-las, ao final, com aquelas apresentadas pelo fiscalizado;

- realizar a confirmação com terceiros de fatos alegados pela entidade fiscalizada;

- verificar a compatibilidade entre o saldo das contas sintéticas com aqueles das contas analíticas da entidade fiscalizada;

- averiguar o comportamento de valores significativos, mediante índices, quocientes e quantidades absolutas, com vistas à identificação de situações ou tendências atípicas.

Assinale a opção que apresenta, respectivamente, a denominação correta de cada um desses procedimentos.