A respeito das receitas extraorçamentárias, julgue os próximos itens.

A modificação do valor do patrimônio financeiro de um ente público por ocasião do seu registro contábil é uma das características das receitas extraorçamentárias.

A respeito das receitas extraorçamentárias, julgue os próximos itens.

As receitas extraorçamentárias não pertencem ao Estado, têm caráter temporário e são reconhecidas na contabilidade como passivos financeiros.

No que se refere ao processo de planejamento no setor público, julgue os itens subsecutivos.

A duração do plano plurianual é de quatro anos: inicia-se no primeiro ano do mandato presidencial e encerra-se no último ano do mesmo mandato.

A respeito da receita orçamentária, julgue os itens a seguir.

São classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas — incluídas as provenientes de operações de crédito, ainda que não previstas no orçamento —, as operações de crédito por antecipação da receita e as emissões de papel-moeda.

Em relação à despesa orçamentária, julgue os próximos itens.

O suprimento de fundos é caracterizado como um adiantamento de valores que se faz a um servidor para futura prestação de contas e que não constitui uma despesa orçamentária.

Em cada um dos itens a seguir, é apresentado um lançamento contábil a ser julgado com base nos procedimentos contábeis orçamentários e nas receitas e despesas orçamentárias que constam do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

O registro da previsão da receita no momento da aprovação da lei orçamentária deve ser o seguinte.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue os itens a seguir.

O método da equivalência patrimonial deve ser utilizado pela entidade do setor público na avaliação de investimentos feitos em coligadas e em controladas.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Toda a execução das despesas da lei orçamentária anual é controlada por meio de contas da classe 6, uma vez que as contas da classe 5 são utilizadas somente para o registro inicial do orçamento e dos créditos adicionais aprovados.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante, e, em atendimento à Lei n.º 4.320/1964, deverá conter, também, quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue os itens subsecutivos.

O superávit financeiro apurado no balanço financeiro do exercício anterior constitui fonte de recursos para a abertura de créditos especiais e suplementares.

De acordo com o art. 74 da Constituição Federal de 1988 (CF), os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com algumas finalidades. Nesse sentido, julgue os itens a seguir, a respeito da governança no setor público.

Ao mencionar que os controles internos devem “avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União”, o inciso I do artigo constitucional em questão mostra-se contraditório com as características descritas pelo COSO ICIF 2013, em que o controle interno é planejado para assegurar tanto o alcance dos objetivos relacionados às operações, quanto a produção de relatórios e a adequação às normas.

No que se refere ao planejamento de auditoria, julgue os itens subsequentes, relativos às afirmações de auditoria.

Ocorrência é a afirmação que direciona o auditor para verificar se os valores e outros dados relacionados a transações e eventos registrados foram adequadamente registrados.

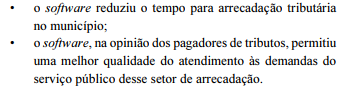

A prefeitura de determinado município está analisando, para aquisição, um sistema para gerenciamento das informações tributárias em todas as suas secretarias, de acordo com previsão no plano plurianual (PPA) e na lei orçamentária anual (LOA) atuais. O referido software está em fase de implantação com testes sem custo para a prefeitura durante o primeiro ano. Os primeiros resultados alcançados são os seguintes:

Com relação a essa situação hipotética, julgue os próximos itens.

Os resultados observados permitem constatar a eficácia do software utilizado, apesar de o conceito de eficácia dizer respeito à capacidade da gestão de cumprir objetivos imediatos, traduzidos em metas de produção ou de atendimento, ou seja, a capacidade de prover bens ou serviços de acordo com o estabelecido no planejamento das ações.

A respeito das receitas extraorçamentárias, julgue os próximos itens.

As receitas agropecuárias e industriais são exemplos típicos de receitas extraorçamentárias.

No que se refere ao processo de planejamento no setor público, julgue os itens subsecutivos.

A lei orçamentária anual compõe-se de três peças orçamentárias: o orçamento fiscal, o de investimento das estatais e o da seguridade social.