Com base nas normas contábeis em vigor, julgue os itens que se seguem.

Deriva do princípio da primazia da essência sobre a forma a obrigatoriedade de registro contábil, em conta de ativo imobilizado de uma entidade, dos bens patrimoniais, cujos riscos, benefícios e controle foram transferidos a ela, mesmo sem a transferência de sua titularidade jurídica.

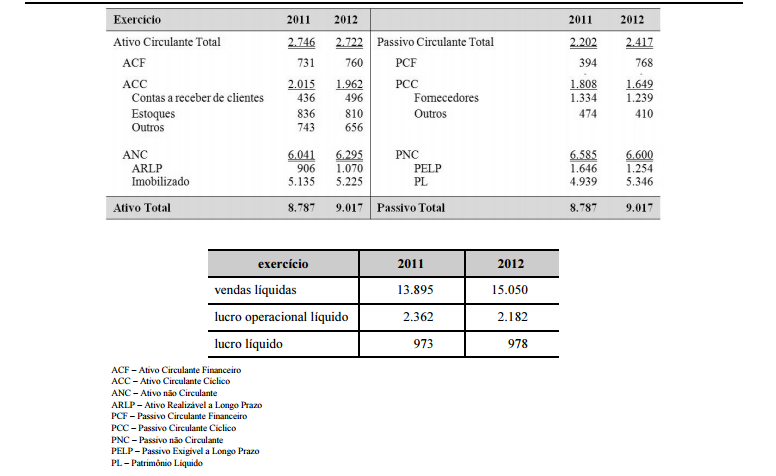

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa,

julgue os itens subsequentes. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem

tenha pagado nenhuma despesa antecipadamente.

A predominância de capitais próprios cresceu mais rapidamente que a retração do financiamento dos investimentos por fontes onerosas.

Com relação à contabilidade de custos e à utilização de custos para fins gerenciais, julgue os itens que se seguem.

O método de custeio que incorpora os gastos com a produção e os gastos com a estrutura administrativa e de venda da empresa ao custo do produto denomina-se custeio RKW.

Com relação à avaliação de itens patrimoniais e ao levantamento das demonstrações de resultado previstas na legislação societária, julgue os itens seguintes.

Se uma empresa apurou, em determinado período, faturamento bruto total de R$ 300 mil, tendo gasto R$ 30 mil com IPI e R$ 50 mil com ICMS, reconhecerá, em sua DVA, na linha venda de mercadorias, produtos e serviços o valor de R$ 250.000.

Em relação à incidência de impostos em operações realizadas pela administração pública federal, julgue os próximos itens.

Suponha que determinado órgão da administração pública federal tenha prestado serviços de consultoria a um grupo de municípios, para a instalação de dispositivos controladores de velocidade nas vias públicas. Nesse caso, os municípios poderão deduzir dos valores devidos pela prestação de serviços o montante correspondente ao Imposto Sobre Serviços (ISS) calculado em cada caso.

Com base na legislação básica de impostos e contribuições, julgue os itens seguintes.

Se determinada pessoa jurídica fizer adiantamento a seus empregados decorrente de reajuste salarial a ser implantado em data futura, o valor adiantado integrará a base de cálculo das contribuições sociais previdenciárias a serem pagas pela empresa.

Com base nas normas contábeis em vigor, julgue os itens que se seguem.

O recebimento do valor relativo a um título de crédito em atraso, acrescido de juros, é um fato patrimonial permutativo-modificativo, pois representa uma troca de ativos e produz impacto sobre o patrimônio líquido da entidade.

Com relação à contabilidade de custos e à utilização de custos para fins gerenciais, julgue os itens que se seguem.

De acordo com o método do custeio por absorção, dá-se o nome de rateio ao procedimento adotado para alocação dos custos que são fixos por unidade produzida.

Considere que uma empresa tenha obtido receita de vendas de R$ 200 mil ao vender 10 mil unidades de seu único produto, obtendo lucro operacional líquido de R$ 40 mil, antes de dedução do IR. Considere, ainda, que a empresa possua custos e despesas fixas de R$ 80 mil. Com base nessas informações, julgue os próximos itens.

O índice da margem de contribuição dessa empresa é igual a 20%.

Com base na legislação básica de impostos e contribuições, julgue os itens seguintes.

Caso determinada pessoa jurídica deva receber recursos decorrentes de decisão da justiça federal mediante precatório, a instituição financeira responsável pelo pagamento será obrigada a efetuar a retenção na fonte do imposto de renda, observada a alíquota estabelecida em legislação específica.

Com base nas normas contábeis em vigor, julgue os itens que se seguem.

Em situações inflacionárias, a correção integral das demonstrações contábeis facilita a análise dessas demonstrações por converter todos os valores a uma única moeda de valor constante, contudo esse procedimento deve ser adotado somente para fins gerenciais, visto que afronta o princípio do custo original como base de valor.

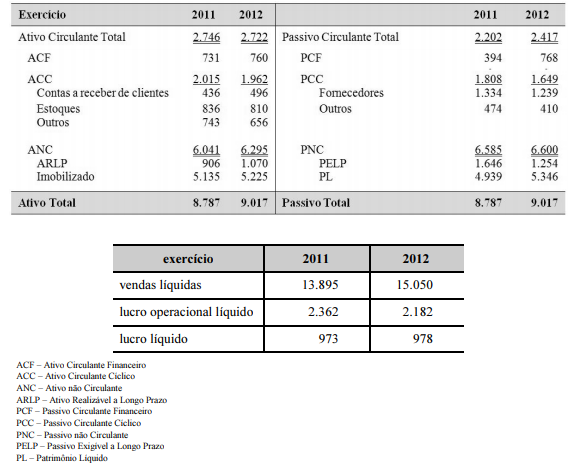

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue os itens subsequentes. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

No período de 2011 a 2012, a margem operacional recuou mais de 10%.

Considere que uma empresa tenha obtido receita de vendas de R$ 200 mil ao vender 10 mil unidades de seu único produto, obtendo lucro operacional líquido de R$ 40 mil, antes de dedução do IR. Considere, ainda, que a empresa possua custos e despesas fixas de R$ 80 mil. Com base nessas informações, julgue os próximos itens.

A empresa acima referida possui margem de segurança inferior a 3.500 unidades no momento dado.

Considere que uma empresa tenha obtido receita de vendas de R$ 200 mil ao vender 10 mil unidades de seu único produto, obtendo lucro operacional líquido de R$ 40 mil, antes de dedução do IR. Considere, ainda, que a empresa possua custos e despesas fixas de R$ 80 mil. Com base nessas informações, julgue os próximos itens.

Com base nas informações acima apresentadas, é correto afirmar que um lucro operacional líquido de 30% da receita de vendas é obtido com vendas superiores a 13.300 unidades.

Julgue os itens subsequentes, relativos ao controle de estoques e ao tratamento de tributos recuperáveis.

Em uma empresa varejista, o PIS e a COFINS recuperáveis recebem o mesmo tratamento contábil que o ICMS e o IPI.