No regime comum de importação e exportação ocorre, via de regra, o pagamento de tributos. No entanto, o governo brasileiro criou regimes que permitem a entrada e a saída de mercadorias do território aduaneiro com condições especiais, devido à dinâmica do comércio internacional e com vistas a desonerar o interessado do pagamento de impostos. Um desses regimes aduaneiros especiais é o drawback, que é considerado um

Com relação ao código tarifário NCM (Nomenclatura Comum do Mercosul) apresentado acima, sabe-se que o(s)

Quanto à localização dos estoques no ambiente produtivo e suas vantagens e desvantagens, analise as afirmativas abaixo.

I O método de localização fixa é mais simples, porém sua utilização cúbica tende a ser baixa.

II O método de localização flutuante maximiza a utilização cúbica e exige registros precisos e sempre atualizados sobre disponibilidade e localização dos itens.

III O método de armazenamento de ponto de uso é muito comum no ambiente Just in Time, e o manuseio do material é reduzido, enquanto aumenta a acessibilidade do material.

IV O método de armazenamento central reduz custos de movimentação e facilita o controle de registros.

São corretas as afirmativas

Uma empresa de ferros montou uma nova linha de produção com um investimento de R$ 500.000,00. Sabe-se que a empresa tem um custo fixo de produção mensal de R$ 40.000,00 nessa nova linha, além de um custo unitário variável de R$ 10,00 do ferro produzido. A empresa espera produzir e vender 30.000 unidades neste primeiro mês. Qual deverá ser o preço unitário do ferro, neste primeiro mês de operação, para que o retorno, em reais, sobre o investimento seja de 4%?

A competência residual consiste na atribuição conferida pela Constituição Federal à União quanto à possibilidade de instituir outros tributos além daqueles que são expressamente instituídos a seu favor. Nesse sentido, considerando apenas novos impostos, analise as afirmativas a seguir.

I Podem ser instituídos somente mediante lei complementar.

II Podem ter a mesma natureza dos impostos já instituídos à União, previstos no art. 153 da Constituição Federal.

III Podem ter fato gerador ou base de cálculo próprios dos impostos discriminados na Constituição Federal.

IV Devem ser não cumulativos, ou seja, o imposto apurado/pago na etapa anterior não incide na etapa subsequente.

Está correto o que se afirma em

Os tributos são classificados, quanto à hipótese de incidência, como vinculados, quando exigem uma contraprestação estatal específica relativa ao contribuinte, e não vinculados, quando a vantagem para o contribuinte decorre da realização do bem comum. São classificados como tributos vinculados:

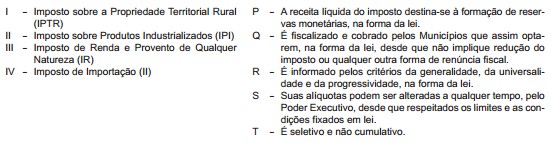

Relacione os impostos federais da 1ª coluna com as suas respectivas características, apresentadas na 2ª coluna.

A relação correta é

O transporte é, geralmente, um elemento muito importante nos custos logísticos para a maioria das empresas, sendo alta sua incidência no preço final dos produtos. Quanto aos critérios de desempenho utilizados na escolha dos modais mais adequados, afirma-se que

Carlos é o gerente de compras e é o responsável por selecionar e aprovar os fornecedores de uma distribuidora. Além disso, identifica problemas ou necessidades que podem ser resolvidos com uma compra. José, o supervisor técnico, é o responsável por desenvolver as especificações para os produtos que são comprados.

Com base nessas informações, considere o centro de compras na distribuidora e analise os papéis desempenhados pelos profissionais.

I José é o comprador.

II José é o influenciador.

III Carlos é o comprador.

IV Carlos é o iniciador.

Estão corretos os papéis desempenhados em

A Constituição Federal limita o poder de tributar da União, do Distrito Federal dos Estados e dos Municípios, visando a estabelecer um equilíbrio entre o poder impositivo e a cidadania. Dentre as vedações impostas pela Constituição Federal, a que está relacionada ao princípio tributário da anterioridade da lei é a

Os contribuintes do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre os Serviços Prestados (ISS) deverão emitir documentos fiscais sempre que houver um fato gerador para esses tributos e/ou quando estiver expressamente previsto na legislação. Nessa perspectiva, NÃO há a exigência legal de emissão de nota fiscal no(a)

O valor fundamental da logística é atender às necessidades do cliente, sendo eficiente em custo. Uma expressão muito utilizada para tentar medir e comparar serviços é o “nível de serviços”, que representa uma medida agregada de fatores de desempenho. O fator de desempenho que NÃO entraria na composição do nível de serviço de uma empresa de logística é a

Considere o Regime Aduaneiro Especial de Exportação e de Importação de Bens Destinados às Atividades de Pesquisa e de Lavra das Jazidas de Petróleo e de Gás Natural (Repetro). A respeito desse Regime, é INCORRETO afirmar que

O planejamento logístico envolve decisões de nível estratégico, tático e operacional, cujos resultados interagem e culminam na prestação de serviço ao cliente. São decisões inerentes ao planejamento logístico, EXCETO a que engloba

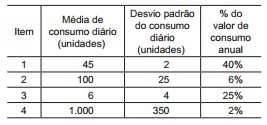

O gerente de armazenagem de uma grande empresa conseguiu reunir informações sobre quatro itens de seu vasto estoque, todos de demanda independente, conforme a tabela abaixo.

Com base na tabela e nas melhores práticas de Gestão de Estoques, conclui-se que a