No exercício financeiro, com base nos dispositivos legais, as contratações de operações de créditos, sendo elas internas ou externas, NÃO poderiam ter sido superiores ao seguinte valor:

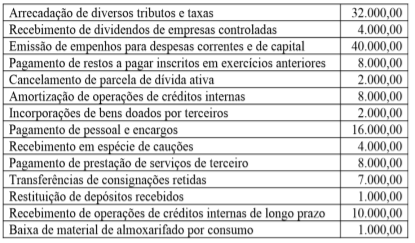

Na contabilidade de uma prefeitura foram registradas as seguintes transações realizadas no exercício financeiro de 2020 (valores em reais):

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

No final dos exercícios financeiros, os municípios devem elaborar suas demonstrações contábeis conforme estruturas definidas no MCSP – Parte V. A maioria dessas demonstrações é composta de um quadro principal, demonstrativos auxiliares e notas explicativas. O demonstrativo auxiliar denominado “Quadro de Juros e Encargos da Dívida” faz parte:

A LOA de um município aloca a cada uma das secretarias da prefeitura suas respectivas dotações orçamentárias. A Secretaria de Saúde, posteriormente, transferiu para um hospital municipal parcela de créditos orçamentários para que fossem efetuadas as despesas necessárias à assistência médica aos munícipes, como também aquelas destinadas à manutenção do hospital. A Secretaria de Saúde, na data da transferência desse crédito, realizou em cumprimento às normas contábeis o seguinte lançamento (4º nível de desdobramento):

Legenda: D - lançamento a débito; C - lançamento a crédito

Dentre as transações realizadas por uma prefeitura, durante um exercício financeiro, aquela que será classificada, contabilizada e evidenciada no balanço financeiro elaborado em 31/12, como sendo uma receita extraorçamentária é a referente a:

Em 30/11/2020, foi concedido a um servidor lotado na Secretaria Municipal de Educação, para realização de despesas de pequeno vulto, um Suprimento de Fundos, no valor de R$ 5.000,00. Posteriormente, em 11/01/2021, o suprido devolveu a parcela de R$ 1.200,00, não aplicada, do valor recebido anteriormente. A contabilidade da prefeitura, cumprindo as normas de escrituração, efetuou na data da devolução o devido registro da transação. Desconsiderando o lançamento do valor, o lançamento contábil efetuado que NÃO é pertinente ao fato contábil é:

Legendas: D – lançamento a débito; C – lançamento a crédito; DDR – Disponibilidade por Destinação de Recursos

Considerando, ainda, o mesmo balanço patrimonial elaborado, o valor do saldo patrimonial demonstrado era igual a:

Dentre as transações realizadas por uma prefeitura, uma que implicará lançamentos a serem efetuados, utilizando contas contábeis de informação de natureza orçamentária, patrimonial e típica de controle, é:

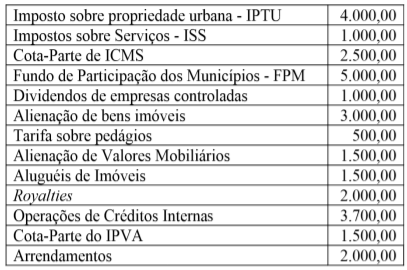

Durante o exercício financeiro, ocorreram os seguintes ingressos de recursos financeiros no Caixa de uma determinada prefeitura (valores em reais):

Pode-se concluir que, no exercício, os montantes arrecadados correspondentes a Receitas Patrimoniais e de Transferência foram , respectivamente, iguais a:

Conforme preconizado nas normas aplicadas ao setor público, o maior valor apurado entre o valor justo, deduzidos os custos de alienação de um ativo, e o seu valor em uso é referente ao conceito de: